القروض المصرفية والخدمات الأخرى المقدمة للعملاء الأفراد

نظام القروض المصرفية والخدمات الأخرى المقدمة للعملاء الأفراد

C 29/2011 يسري تنفيذه من تاريخ 23/3/2011تم تعديل وتوضيح هذا النظام بموجب الاشعارات التالية (E 28/02/2011), (N 2705/2012), (N 4501/2011), (N 13/1187/2013), (N 22/2017), (N 193/2018), (N 3986/2019), (N 5060/2019) و (N 2535/2022). النسخة المعروضة الآن هي أحدث إصدار. يحتوي الجدول أدناه على ملف PDF للإصدار السابق .النسخة 2 (النسخة الموحدة اعتبارًا من 2022/06/24) pdf download النسخة 1 (سارية من تاريخ 2011/03/23) pdf download مقدمة

بعد الاطلاع على تقارير القروض والخدمات الأخرى المقدمة للعملاء الأفراد ، وعلى ردود البنوك على الاستبيان الذي سبق وأن أرسل تحت عنوان " القروض الشخصية الاستهلاكية " ، وعملاً بالمواد (5) ، (18) ، (94) و (96) من القانون الاتحادي رقم (10) لسنة 1980 في شأن المصرف المركزي والنظام النقدي وتنظيم المهنة المصرفية ، قرر المصرف المركزي أن على كافة البنوك وشركات التمويل التقيد بأحكام هذا النظام في جميع الأوقات.

الهدف

هدف هذا النظام هو تحديد العلاقة بين البنوك (التقليدية والإسلامية) وشركات التمويل من ناحية، وعملائهم الأفراد من ناحية أخرى، على نحو أكثر شفافية بما يعزز الثقة في البنوك وشركات التمويل ويدعم مصداقية النظام المصرفي.

المادة (1) تعريفات

أ) التحويل المصرفي : تحويل الأموال إلكترونياً من حساب إلى آخر سواءً داخل الدولة أو إلى حساب خارج الدولة .

ب) الشيك المصرفي : شيك المدير أو الشيك الذي يكون فيه الساحب هو البنك والمستفيد هو شخص فرد أو مؤسسة أو شركة تجارية أو مؤسسة حكومية داخل أو خارج الدولة.

جـ) الكفالات المصرفية : هي الكفالات التي تصدرها البنوك نيابة عن عملائها (وتشمل عملائها الأفراد) وهي عادة ما تكون قابلة للسداد عند أول طلب من قبل المستفيد .

د) بطاقات الخصم : هي بطاقات شبيهة ببطاقات الائتمان إلا أن المشتريات والسحوبات التي تحمل عليها تخصم مباشرة من الحساب.

هـ) البطاقات الذكية : هي بطاقات تعبئ بالقيمة ويتم خصم المشتريات أو السحوبات من القيمة المعبئة فيها حتى النفاذ (أو الاستنضاب).

و) القرض التكميلي : هو القرض الإضافي الذي يحصل عليه المقترض من البنك المقرض أو شركة التمويل المقرضة قبل سداد قيمة القرض القائم بالكامل .

ز) العمولات : (Commissions) ما يفرض من سعر مقابل الخدمات المصرفية التي تقدمها البنوك.

ح) الرسوم : (Fees) ما يفرض من سعر مقابل خدمات مصرفية محددة أو تعهدات أو التزامات معينة.

ط) الاستقطاعات : (Deductions) ما يقتطع (أو يخصم) من مبالغ من الحسابات مقابل خدمات مصرفية .

ي) التحميلات : (Deductible Charges) ما يحمل على الحسابات مقابل خدمات مصرفية .

المادة (2) القرض الشخصى

أ) القرض الشخصي : هو ” القرض الذي يمنح للعميل الفرد ويتم سداده من الراتب أو مستحقات نهاية الخدمة و/أو أي دخل منتظم آخر من مصدر معروف يمكن التحقق منه “ .

ب) حد القرض الشخصي : حدد مبلغ القرض الشخصي بما لا يزيد عن (20) عشرين ضعف الراتب أو الدخل الإجمالي للشخص المقترض ، وعلى البنوك وشركات التمويل التأكد باستمرار من عدم تجاوز هذا الحد .

جـ) مدة السداد : تكون مدة سداد هذا القرض بحد أقصى 48 شهراً .

د) ولكي تكون الأقساط الشهرية المقتطعة لسداد هذا القرض والفوائد المترتبة عليه متناسبة بشكل أفضل مع دخل العميل، يجب أن لا يزيد ما يقتطع من راتبه أو دخله المنتظم عن ما هو محدد في المادة (7).

هـ) تعامل القروض المقدمة للمؤسسات الفردية والشركات والمضمونة براتب المالك أو برواتب الشركاء معاملة هذا القرض وتنطبق عليها نفس الشروط والأحكام .

و) يمنح هذا القرض بموجب طلب يقدمه العميل ويوافق عليه البنك أو شركة التمويل وتكون صيغته وفقاً لما هو محدد في المادة (12) من هذا النظام .

المادة (3) قرض السيارة

أ) قرض السيارة : هو القرض الذي يقدمه البنك أو شركة التمويل لعميله لغرض شراء سيارة خاصة .

ب) يعامل قرض السيارة باعتباره منفصلا عن القرض الشخصي، ولا تتجاوز قيمته (80%) ثمانون في المائة من قيمة السيارة الممولة.

جـ) مدة السداد : تكون مدة سداد القرض القصوى (60) شهراً .

د) الضمان : ويضمن هذا القرض برهن السيارة .

هـ) تعامل قروض السيارة المقدمة للمؤسسات الفردية والشركات والمضمونة براتب المالك أو برواتب الشركاء معاملة هذا القرض وتنطبق عليها نفس الشروط والأحكام.

و) يمنح هذا القرض بموجب طلب يقدمه العميل ويوافق عليه البنك أو شركة التمويل وتكون صيغته وفقاً لما هو محدد في المادة (12) من هذا النظام.

المادة (4) تسهيلات السحب على المكشوف

أ) السحب على المكشوف : هي " تسهيلات مرتبطة بحسابات عملاء البنوك وتوفرها البنوك لعملائها للسداد مقدماً نيابةً عنهم ، وهذا عادة ما يخلق رصيد سالب في حسابات العملاء يتطلب إيداع أموال لتغطية ذلك الرصيد والفوائد والاستقطاعات المترتبة " .

ب) تعامل تسهيلات السحب على المكشوف المقدمة للمؤسسات الفردية والشركات والمضمونة براتب المالك أو برواتب الشركاء معاملة هذه التسهيلات وتنطبق عليها نفس الشروط والأحكام.

جـ) للحصول على هذه التسهيلات يجب أن يكون هناك ترتيب مسبق بين العميل والبنك ويقدم الطلب الخاص به الذي يوضح الغرض من التسهيل ومدة السداد المتوقعة ومصادر السداد ، وفقاً للصيغة المذكورة في المادة (12) من هذا النظام .

المادة (5) تسهيلات بطاقات الائتمان

أ) بطاقات الائتمان : هي البطاقات البلاستيكية المرتبطة بشبكة إلكترونية بها تفاصيل حامل البطاقة وحدوده الائتمانية ، وتدفع قيمة المشتريات والسحوبات النقدية المتعلقة ببطاقة الائتمان نيابة عنه من قبل البنك أو شركة التمويل المصدرة للبطاقة ، ثم يسدد العميل حامل البطاقة القيمة المسددة نيابة عنه في بداية الشهر الذي يلي شهر هذه المعاملات أو تقسط القيمة المسددة حسب الاتفاق مع البنك أو شركة التمويل المصدرة للبطاقة ، بعد نهاية الفترة المسموح فيها بالسداد الكامل للرصيد .

ب) تمنح بطاقات الائتمان لعملاء البنك أو شركة التمويل ، ويمكن أن تمنح لغير العملاء وفي تلك الحالة يجب أن تسجل إحصاءات العملاء كمقيمين أو غير مقيمين بشكلٍ منفصل .

جـ) على البنوك وشركات التمويل المصدرة لهذه البطاقات مراعاة ما يلي :

1. منح هذه البطاقات للأشخاص الذين يعادل دخلهم أو يزيد عن 60.000 درهم في السنة ، و

2. يمكن منح هذه البطاقات مقابل وديعة مجيرة بمبلغ لا يقل عن 60.000 درهم .

د) على البنك أو شركة التمويل تزويد عملاء بطاقات الائتمان لديهم بكشف شهري تسجل به قيمة المشتريات والسحوبات النقدية ، وإذا احتج العميل على أي بند في الكشف فعلى البنك أو شركة التمويل التحقق من ذلك فوراً.

هـ) تعامل تسهيلات بطاقات الائتمان للأرصدة غير المسددة لهذه البطاقات المقدمة للمؤسسات الفردية والشركات والمضمونة براتب المالك أو برواتب الشركاء معاملة هذه التسهيلات وتنطبق عليها نفس الشروط والأحكام.

و) يجب أن تكون بنود اتفاقية منح بطاقة الائتمان الموقعة من قبل العميل معدة وفقاً للصيغة المذكورة في المادة (12) من هذا النظام.

المادة (6) الفائدة

احتساب الفائدة

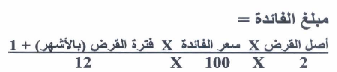

أ) يجب أن يحتسب كل بنك أو شركة تمويل مبلغ الفائدة الذي يتقاضاه عن القروض المذكورة في المواد (2) و (3) وعلى تسهيلات السحب على المكشوف (المادة -4- في حالة البنوك فقط) ، وكذلك على أرصدة بطاقات الائتمان غير المسددة (المادة -5-) وفقا للمعادلة التالية:

ب) على كافة البنوك وشركات التمويل أن تعلن عن أسعار الفائدة على القروض وأرصدة السحب على المكشوف (في حالة البنوك فقط) والأرصدة المستحقة لبطاقات الائتمان ضمن الجدول على أن يحدد السعر على الرصيد المتناقص من القرض على أساس سنوي ويدرج على اللوحة الوارد ذكرها في المادة (11) من هذا النظام .

ج) على أساس المعادلة المذكورة في (أ) يتم تحديد "مبلغ الفائدة" على القروض وأرصدة السحب على المكشوف.

د) يمنع استقطاع نسبة من القرض مقدماً على أنها مبلغ الفائدة المستحق وإنما يتم استخدام المعادلة في (أ) أعلاه لاحتساب أول مبلغ فائدة ومن ثم يتم احتساب مبلغ الفائدة على الرصيد المتناقص من القرض باستخدام المعادلة البسيطة التالية :

هـ) على البنوك وشركات التمويل أن تقوم باحتساب "مبلغ الفائدة" ثم تستقطعه من مبلغ القسط الشهري المتفق عليه ، ثم تستخدم المبلغ الصافي لخفض رصيد القرض والتوصل إلى " الرصيد الجديد للقرض عند بداية الشهر " ، الذي يستخدم بدوره في عملية الاحتساب عند نهاية الشهر التالي.

و) بالنسبة لعملية احتساب مبلغ الفائدة على أرصدة بطاقات الائتمان المستحقة فهذه تحدد فقط على الرصيد القائم بعد تاريخ استحقاق سداده بالكامل ، أي في الشهر التالي لشهر المشتريات والسحوبات المترتبة على استخدام البطاقة ، ويتم احتساب مبلغ الفائدة بموجب المعادلة في (أ) أعلاه ووفقاً للسعر المحدد على اللوحة الوارد ذكرها في المادة (11) من هذا النظام .

ز) يحدد البنك أو شركة التمويل النسبة الجزائية في حالة السداد الكامل أو الجزئي قبل تاريخ استحقاق القرض أو في حالة منح قرض تكميلي ، إلا أنه لا يجوز منح قرض تكميلي ما لم يكن قد تم سداد القرض الأصلي بانتظام لفترة لا تقل عن سنة ، وفي تلك الحالة يعلن عن النسبة على الجدول المذكور في الملحق رقم (2) .

المادة (7) أقساط السداد

أ) يجب أن لا يزيد ما يقتطع من الراتب أو الدخل المنتظم لأي مقترض لكافة القروض الممنوحة من قبل البنوك وشركات التمويل مجتمعة ، وعلى سبيل المثال لا الحصر قرض السيارة وقرض البيت الخاص وكذلك تسهيلات السحب على المكشوف وتسهيلات بطاقات الائتمان عن ما نسبته (50%) خمسين في المائة من راتبه الإجمالي وأي دخل من مصدر معروف ومحدد ، في أي وقت من الأوقات .

ب) وفي حالة كون مدة القرض أو التسهيل المصرفي ستمتد إلى سن التقاعد ، فعلى البنوك وشركات التمويل أن تبرمج تخفيض هذه القروض أو التسهيلات بما يسمح باستقطاع 30% فقط من الدخل (أو الراتب) التقاعدي .

جـ) يمكن للبنوك وشركات التمويل أن تحصل من العميل فقط على العدد من الشيكات مؤجلة الاستحقاق الذي يغطي الأقساط وبقيمة لاتزيد عن 120% من قيمة القرض أو الرصيد المدين لا غير .

المادة (8) قروض منتسبى القوات المسلحة

أما في حالة منتسبي القوات المسلحة فتظل تنطبق عليهم الشروط المنصوص عليها في الإشعار رقم 2004/1850 المؤرخ 2004/6/14 ، ولكن بالتعديلات التالية :

أ) أن لا تزيد قيمة الأقساط المستقطعة للبنك (أو شركة التمويل) لكافة أنواع القروض والتسهيلات المصرفية (قرض شخصي – تجاري – عقاري – سيارة – بطاقات ائتمان – وأية قروض أو تسهيلات أخرى) عن 50% من الراتب الإجمالي للمقترض .

ب) عدم أخذ البطاقة العسكرية أو تصويرها بل يُكتفى بطلب شهادة صادرة من القوات المسلحة توضح إجمالي الراتب ومدة الخدمة وأن صاحب الطلب على رأس عمله .

جـ) في حالة عدم التزام البنك (أو شركة التمويل) المقرض بما ذكر أعلاه سوف تقوم القوات المسلحة بتحويل راتب منتسب القوات المسلحة إلى أي بنك آخر دون الرجوع إلى البنك (أو شركة التمويل) المانح للقروض أو التسهيلات المالية .

المادة (9) الحسابات المصرفية والعمولات والرسوم والاستقطاعات المتعلقة بها

أ) الحسابات المصرفية هي : الحسابات الجارية وحسابات التوفير وتحت الطلب وما شابهها وكذلك الحسابات المحددة لغرض ما .

ب) يمكن للبنوك التجارية فتح كافة أنواع الحسابات لعملائهم الأفراد ولكن في تلك الحالات يجب عليهم التقيد بالاتفاقية النموذجية المذكورة في المادة (12) من هذا النظام ، كذلك في حالة طلب العميل إغلاق الحساب وإنهاء العلاقة بالبنك ، فعلى البنك فعل ذلك بدون فرض غرامة إذا كان تاريخ فتح الحساب يعود لأكثر من سنة . وفي جميع الأحوال يجب إغلاق الحساب وإصدار الشهادة المناسبة خلال (7) أيام من تاريخ تقديم الطلب بحدٍ أقصى.

جـ) يمكن للبنوك أن تحدد حداً أدنى من الرصيد الدائن لكل حساب وتفرض تحميلات معينة على الحساب إذا قل الرصيد فيه عن الحد الأدنى ، وفقاً لما هو محدد في المادة (11) من هذا النظام .

د) لا يمكن اعتبار أي حساب من الحسابات المفتوحة خامداً (غير متحرك) إذا كان عنوان العميل معروفاً وكان العميل متواجداً أو له حسابات أخرى متحركة بالبنك ، ويتم تصنيف الحسابات على أنها خامدة وفقاً لأحكام النظام الخاص بذلك الصادر من المصرف المركزي لا غير .

هـ) يمكن للبنوك أن تصدر بطاقات سحب آلي أو بطاقات خصم مرتبطة بأي نوع من هذه الحسابات ، ولها أن تفرض رسوم على إصدار هذه البطاقات أو بدل فاقد عنها أو تجديدها عند انتهاء مدتها ، لكن يجب أن تعلن عن هذه الرسوم وفقا لما هو محدد في المادة (11) من هذا النظام.

المادة (10) الخدمات المصرفية الشخصية والعمولات والرسوم عليها

أ) الخدمات المصرفية الشخصية : هي التحويلات المصرفية ، إصدار الشيكات المصرفية (أو شيك المدير) ، إصدار الكفالات المصرفية ، فتح الاعتمادات المصرفية ، خصم شيكات البنوك المحلية والأجنبية ، إصدار شهادات الرصيد وشهادات المديونية ، وما شابهها.

ب) يمكن لكافة البنوك وشركات التمويل (شركات التمويل غير مصرح لها بفتح حسابات جارية أو توفير أو تحت الطلب للعملاء الأفراد أو تقديم الخدمات والتسهيلات المصرفية المتعلقة بهذه الحسابات) تقديم الخدمات المصرفية الشخصية المذكورة في (أ) وتحصيل العمولات والرسوم والتحميلات المتعلقة بها أو اقتطاعها من الحساب ، إلا أنه يجب تبيانها بالتفاصيل المناسبة وفقاً لما هو محدد في المادة (11) من هذا النظام .

المادة (11) الفائدة وعمولات ورسوم الخدمات المصرفية

أ) يحدد كل بنك أو شركة تمويل أسعار الفائدة المتعلقة بالقروض الشخصية وقروض السيارة (يجب أن تكون متضمنة رسوم التأمين ، وتوضع كرقم واحد) ، وكذلك أرصدة السحب على المكشوف وأرصدة بطاقات الائتمان غير المسددة وتوضع في الجدول الوارد في الملحق رقم (1) المرفق بهذا النظام ، مع إرسال نسخة من الجدول لغرض النشر من قبل المصرف المركزي .

ب) تكون الرسوم والعمولات والاستقطاعات والتحميلات المفروضة على القروض وأرصدة السحب على المكشوف وأرصدة بطاقات الائتمان غير المسددة وتلك المفروضة على الخدمات المصرفية للعملاء الأفراد وفق الحدود المقررة في الجدول الوارد في المرفق رقم (2) بهذا النظام ، ولا يجوز للبنوك وشركات التمويل فرض عمولات أو رسوم أو تحميلات أو غرامات غير المذكورة في هذا الجدول إلا بعد الحصول على موافقة المصرف المركزي المكتوبة .

جـ) يجب أن تكتب الرسوم أو العمولات المفروضة على شراء/ بيع العملات النقدية ، الشيكات السياحية والشيكات البنكية والتحويلات التلغرافية للدول الرئيسية بصورة واضحة ، باللغتين العربية والانجليزية ، على لوحة بحجم مناسب ، يتم تثبيتها بجانب كاونتر معاملات صرف النقد الأجنبي في قاعة المعاملات البنكية في فروع البنوك وذلك على النحو الموضح في الملحق رقم (3) المرفق بهذا النظام .

د) يقوم المصرف المركزي بمراجعة الرسوم والعمولات والاستقطاعات والتحميلات المفروضة وفقاً للجدول رقم (2) المرفق بهذا النظام سنوياً .

المادة (12) شروط فتح الحسابات وتقديم بطاقات الائتمان ومنح القروض والتسهيلات المصرفية

تعريف :

أ) تُضمَّن شروط فتح الحسابات بجميع أنواعها وشروط الحصول على بطاقات الائتمان في اتفاقيات نموذجية باللغة العربية والإنجليزية تكتب بخط واضح ومقروء ، وتكون وفقاً لصيغ تضعها وتعتمدها جمعية مصارف الإمارات .

ب) تُضمَّن شروط منح القروض الشخصية وقروض السيارات وتسهيلات السحب على المكشوف وتسهيلات تغطية أرصدة بطاقات الائتمان غير المدفوعة في طلبات نموذجية باللغة العربية والإنجليزية تكتب بخط واضح ومقروء ، وتكون وفقاً لصيغ تضعها وتعتمدها جمعية مصارف الإمارات .

المادة (13) الخدمات المصرفية المقدمة وفقاً لمبادئ الشريعة الإسلامية

تنطبق أحكام هذا التعميم على الخدمات المصرفية المقدمة وفقاً لمبادئ الشريعة الإسلامية، عدا ما يتعلق بأمر احتساب الأرباح وتحديد مبلغها ، إذ يطبق ما يتوافق وأحكام الشريعة الإسلامية.

وفي هذه الحالة يجب التوضيح والإفصاح بكل شفافية ودقة والتوثيق في جميع الأوقات ، مع إرسال نسخة من النسب المعتمدة إلى المصرف المركزي لغرض النشر .

المادة (14) مخالفة أحكام هذا النظام

عند الشك في مخالفة أي بنك أو شركة تمويل لأحكام هذا النظام يعرض الأمر على وحدة تطوير القوانين والأنظمة بالمصرف المركزي لتقرير ما إذا كان قد حدث ذلك ، وإن حدثت المخالفة تفرض الغرامة المحددة في القانون الاتحادي رقم (10) لسنة 1980 في شأن المصرف المركزي والنظام النقدي وتنظيم المهنة المصرفية وتعديلاته ، وتحتسب الغرامة عن كل مخالفة وتقيد على البنك المخالف أو شركة التمويل المخالفة يومياً إلى أن يتم تصحيح المخالفة .

المادة (15) أحكام عامة

أ) لا يحق للبنوك أو شركات التمويل تغيير أو تعديل شروط منح القرض أو التسهيل المصرفي خلال فترة القرض أو التسهيل ، ما لم يكن ذلك بناء على موافقة خطية من العميل وفي حالة تغيير أسعار العمولات والرسوم يتم إعلام العملاء قبل تطبيق هذه التغييرات بشهرين على الأقل .

ب) يمنع على البنوك وشركات التمويل أخذ شيكات موقعة على بياض مقابل منح القروض أو تسهيلات السحب على المكشوف أو بطاقات الائتمان.

المادة (16) أحكام هذا النظام لا تنطبق على بنوك الأعمال وبنوك الاستثمار

أحكام هذا النظام لا تنطبق على بنوك الأعمال أو بنوك الاستثمار أو شركات الاستثمار ، لأنها غير مصرح لها بتقديم القروض الشخصية أو الخدمات المصرفية للعملاء الأفراد ، أما الصرافات فينطبق عليها الجزء الخاص بالتحويلات المصرفية وتبديل العملة لا غير .

المادة (17) مسؤولية دائرة الرقابة والتفتيش على المصارف

أ) على دائرة الرقابة والتفتيش على المصارف وضع دليل لتوضيح خطوات التزام البنوك وشركات التمويل والصرافات بأحكام هذا النظام وتقديم البيانات الإحصائية المطلوبة بموجبه.

ب) على دائرة الرقابة والتفتيش على المصارف أيضاً وضع دليل آخر لمفتشيها يشرح الإجراءات الرقابية الخاصة بهذا النظام.

المادة (18) إلغاء التعميم السابق حول الموضوع

عند العمل بهذا النظام ، يلغى التعميم رقم 93/12 المؤرخ 1993/2/23 وكذلك إيضاحات المصرف المركزي ذات المرجع دم م/93/1263 المؤرخة 1993/7/6 وأية إشعارات أو توجيهات متعلقة به ، عدا الإشعار رقم 2004/1850 المؤرخ 2004/6/14 في شأن منتسبي القوات المسلحة .

المادة (19) تفسير أحكام هذا النظام

تكون وحدة تطوير القوانين والأنظمة بالمصرف المركزي هي المرجع لتفسير أحكام هذا النظام .

المادة (20) القروض القائمة حالياً

أ) تنطبق أحكام هذا النظام على كافة البنوك وشركات التمويل وتشمل البنوك الإسلامية وشركات التمويل الإسلامية بالنسبة للقروض والتسهيلات المصرفية المقدمة من هذه الجهات فيما يتعلق بالقروض الشخصية الاستهلاكية وقروض السيارات والقائمة حالياً ، ما عدا العمولات والرسوم أو أية غرامات تم احتسلبها عليها قبل تاريخ العمل بهذا النظام ، فتعتبر منتهية.

ب) يحق لأي مقترض نقل قرضه /تمويله من أي بنك أو شركة تمويل عاملة في الدولة مقابل دفع عمولة سداد مبكر لا تتجاوز 1% من الرصيد المتبقي للقرض أو (10,000) عشرة آلاف درهم أيهما أقل، ويحق لأي بنك آخر أو شركة تمويل أخرى عاملة في الدولة قبول التحويل بالشروط التالية:

1) بالنسبة للقروض التي منحت بعد صدور هذا النظام، يجب الالتزتم التام بمتطلبات النظام وعلى وجه الخصوص تلك المتعلقة بمبلغ القرض أو التمويل ومدة السداد والاستقطاع الشهري

2) بالنسبة للقروض التي منحت قبل صدور هذا النظام، يجب تخفيض نسبة الربح/الفائدة وعدم زيادة فترة السداد أو رصيد القرض أو التمويل عن طريق منح قرض أو تمويل إضافي للمقترض

المادة (21) نشر النظام

ينشر هذا النظام في الجريدة الرسمية باللغتين العربية والانجليزية ويعمل به بعد شهر من تاريخ نشره .

ملحق رقم (1)

اسعار الفائدة المفروضة على القروض

مدى سعر الفائدة سعر الفائدة/ الربح على القرض الشخصي (سنوي)

- من 0 درهم - 50 الف درهم

- من 51 ألف درهم – 100 الف درهم

- من 101 الف درهم – 200 الف درهم

- أكثر من 200 ألف درهم

--------------

--------------

--------------

--------------

سعر الفائدة/ الربح على قرض السيارة (سنوي)

- من 0 درهم - 50 الف درهم

- من 51 ألف درهم – 100 الف درهم

- من 101 الف درهم – 200 الف درهم

- أكثر من 200 ألف درهم

--------------

--------------

--------------

--------------

سعر الفائدة/ الربح على تسهيلات السحب على المكشوف (سنوي)

- من 0 درهم - 30 الف درهم

- من 31 ألف درهم – 50 الف درهم

- من 51 الف درهم – 100 الف درهم

- أكثر من 100 ألف درهم

--------------

--------------

--------------

--------------

سعر الفائدة/ الربح على الرصيد غير المسدد لبطاقة الائتمان (شهري).

- من 0 درهم - 30 الف درهم

- من 31 ألف درهم – 50 الف درهم

- من 51 الف درهم – 100 الف درهم

- أكثر من 100 ألف درهم

--------------

--------------

--------------

--------------

ملحق رقم (2)

ملحق رقم (3)

الرسوم والعمولات المتعلقة الأجنبى

رسوم شراء/ بيع الأوراق النقديّة والشيكات السياحيّة (زيادة على أسعار الاستبدال المعلنة) .

رسوم بيع الشيكات السياحية : -

- ----------------------

- ----------------------

- ----------------------

رسوم إصدار الشيكات البنكيّة :

رسوم التحويلات التلغرافيّة إلى :

- الهند

- باكستان

- مصر

- ----------------------

- ----------------------

- ---------------------- الخ .

تحديث المعلومات

يجب أن يتم تحديث المعلومات المبينة على هذه اللوحة حالما يتقرر إجراء أي تغيير عليها.

دليل التوضيحات والإرشادات للتعميم رقم 2010/28 (نظام تصنيف القروض وتحديد مخصصاتها)

N 2901/2011 يسري تنفيذه من تاريخ 28/4/2011الجزء التالي متاح باللغة الإنجليزية فقط, الرجاء الانتقال الى النسخة الانجليزية لقراءة المحتوى