الرقابة الشرعية

مذكرة إرشادية بخصوص التقرير الشرعي السنوي للجنة الرقابة الشرعية الداخلية

N 5330/2020 يسري تنفيذه من تاريخ 10/12/2020يسر المصـرف المركزي أن يرفق بهذا الإشعـار مذكرة إرشادية بخصوص التقرير الشرعي السنوي للجنة الرقابة الشـرعية الداخلية والتي تنطبق على المؤسـسـات المالية المرخصـة التي تمارس كافة أعمالها وأنشـطتها أو جزءا منها وفقا لأحكام الشريعة الإسلامية ("المؤسسات المالية الإسلامية").

يجب أن تُقرأ هذه المذكرة الإرشـادية مع مراعاة الأنظمة والمعايير والقرارات التي يصدرها المصرف المركزي والهيئة العليا الشرعية.

مع العلم أن هذه المذكرة الإرشـادية تعتبر إلزامية وسارية المفعول ابتداءً من تاريخ هذا الإشعار.

يرجى إطلاع مجلس إدارة مؤسـسـتكم على محتوى هذه المذكرة الإرشادية في الاجتماع القادم للمجلس.

المادة (1) مقدمة

- 1.1 تأتي هذه المذكرة الإرشادية بخصوص التقرير الشرعي السنوي للجنة الرقابة الشرعية الداخلية ("المذكرة الإرشادية" أو "المذكرة") استكمالا للمتطلبات المنصوص عليها في:

- أ. المرسوم بقانون اتحادي رقم (14) لسنة 2018، في شأن المصرف المركزي وتنظيم المنشاَت والأنشطة،

- ب. ومعيار الحوكمة الشرعية للمؤسسات المالية الإسلامية الذي أصدره المصرف المركزي.

من أجل تعزيز التطوير والتحقق من أن عمل النظام المصرفي يسري على نحو كفء وفعّال.

- 2.1 يجب أن تكون لدى المؤسسات المالية الإسلامية سياسات واَليات حوكمية من أجل التأكد أن التقرير الشرعي السنوي الذي تصدره لجنة الرقابة الشرعية الداخلية ("التقرير الشرعي السنوي") يتوافق مع المتطلبات المنصوص عليها في هذه المذكرة والمعايير والأنظمة المعمول بها.

- 3.1 حيثما تم النص في هذه المذكرة على متطلب بتقديم معلومات، أو اتخاذ إجراءات معيّنة، أو التعامل مع بنود بعينها، مشار إليها كحد أدنى، فإن للمصرف المركزي أن يفرض متطلبات إضافية مع تلك المنصوص عليها في المادة ذات الصلة.

- 1.1 تأتي هذه المذكرة الإرشادية بخصوص التقرير الشرعي السنوي للجنة الرقابة الشرعية الداخلية ("المذكرة الإرشادية" أو "المذكرة") استكمالا للمتطلبات المنصوص عليها في:

المادة (2) الهدف

المادة (3) نطاق التطبيق

- 1.3 تنطبق هذه المذكرة الإرشادية على جميع المؤسسات المالية الإسلامية.

- 2.3 يجب أن تقرأ هذه المذكرة مع مراعاة المعايير والقرارات التي تصدرها الهيئة العليا الشرعية وتُشعَر بها المؤسسات المالية الإسلامية.

المادة (4) المتطلبات العامة لإصدار التقرير الشرعي السنوي

- 1.4 يمثل التقرير الشرعي السنوي الإفصاح السنوي للجنة الرقابة الشرعية الداخلية عن مستوى التزام المؤسسة المالية الإسلامية بالشريعة الإسلامية، وعليه فإن مسؤولية إعداد التقرير الشرعي السنوي تقع على عاتق لجنة الرقابة الشرعية الداخلية للمؤسسة المالية الإسلامية ضمن الاَليات والمتطلبات المنصوص عليها في هذه المذكرة الإرشادية.

- 2.4 يجب عرض التقرير الشرعي السنوي على الجمعية العمومية في اجتماعها السنوي وفق المتطلبات الرقابية المعمول بها.

- 3.4 يرسل التقرير الشرعي السنوي إلى الهيئة العليا الشرعية من أجل مراجعته واعتماده قبل عرضه على الجمعيّة العموميّة.

- 4.4 يجب أن يرفع التقرير الشرعي السنوي إلى الهيئة العليا الشرعية في موعد لا يتجاوز شهرين من انتهاء السنة المالية.

- 5.4 يجب على لجنة الرقابة الشرعية الداخلية أن تتأكد من دقة وصحة جميع المعلومات المنصوص عليها في التقرير الشرعي السنوي قبل تقديمه إلى الهيئة العليا الشرعية.

- 6.4 يجب أن يتأكد مجلس الإدارة من رفع التقرير الشرعي السنوي إلى الهيئة العليا الشرعية قبل عرضه على المساهمين في الجمعيّة العموميّة.

- 7.4 يجب على لجنة الرقابة الشرعية الداخلية أن تتأكد من أن جميع المعلومات التي يجب أن يتضمنها التقرير الشرعي السنوي (حسب النموذج المرفق في المادة رقم 3.5) قد تم إيرادها في مواضعها من التقرير قبل تقديمه إلى الهيئة العليا الشرعية.

- 8.4 يجب على لجنة الرقابة الشرعية الداخلية أن تتأكد من أن تكون جميع الأعمال التي قامت بها لجنة الرقابة الشرعية الداخلية، المنصوص عليها في التقرير الشرعي السنوي ، موثقة بحيث يمكن إجراء التدقيق عليها.

- 9.4 يجب أن تنشر المؤسسة المالية الإسلامية التقرير الشرعي السنوي في الحسابات الختامية ضمن إفصاحاتها والوسائط الأخرى المتاحة.

المادة (5) نموذج التقرير الشرعي السنوي

- 1.5 يمثل نموذج التقرير الشرعي السنوي أدناه المعلومات والإفصاحات الأساسية والحد الأدنى للمعلومات التي يجب أن يحتويها.

- 2.5 يمكن للجنة الرقابة الشرعية الداخلية إضافة معلومات أخرى إلى التقرير الشرعي السنوي إذا اقتضى الأمر ذلك حسب النموذج المرفق.

(3/5) نموذج التقرير الشرعي السنوي (باللغة العربية)

التقرير السنوي للجنة الرقابة الشرعية الداخلية لـ(اسم المؤسسة المالية الإسلامية)

الحمد لله ربِّ العالمين، والصَّلاة والسَّلام على أشرف الأنبياء والمرسلين سيدنا محمدٍ وعلى آله وصحبه أجمعين.

صدر في: (تاريخ الإصدار)

إلى السادة المساهمين في (اسم المؤسسة المالية الإسلامية) ("المؤسسة")

السَّلام عليكم ورحمة الله تعالى وبركاته، وبعد:

إن لجنة الرقابة الشرعية الداخلية للمؤسسة ("اللجنة") ووفقا للمتطلبات المنصوص عليها في القوانين والأنظمة والمعايير ذات العلاقة ("المتطلبات الرقابية")، تقدم تقريرها (يضاف في تقرير النوافذ الإسلامية: ((المتعلق بأعمال وأنشطة المؤسسة المتوافقة مع الشريعة الإسلامية)) للسنة المالية المنتهية في 31 ديسمبر من عام (20XX) ("السنة المالية").مسؤولية اللجنة

إن مسؤولية اللجنة وفقا للمتطلبات الرقابية ولائحتها التنظيمية تتحدد في الرقابة الشرعية على جميع أعمال، وأنشطة، ومنتجات، وخدمات، وعقـود، ومستندات، ومواثيق عمل المؤسسة، والسياسات، والمعايير المحاسبية، والعمليات والأنشطة بشكل عام، وعقد التأسيس، والنظام الأساسي، والقوائم المالية للمؤسسة، وتوزيع الأرباح وتحميل الخسائر والنفقات والمصروفات بين المساهمين وأصحاب حسابات الاستثمار ("أعمال المؤسسة") وإصدار قرارات شرعية بخصوصها، ووضع الضوابط الشرعية اللازمة لأعمال المؤسسة والتزامها بالشريعة الإسلامية في إطار القواعد والمبادئ والمعايير التي تضعها الهيئة العليا الشرعية ("الهيئة")، لضمان توافقها مع أحكام الشـريعة الإسلامية.

وتتحمل الإدارة العليا مسؤولية التـزام المؤسسة بالشـريعة الإسلامية وفقا لقرارات، فتاوى، وآراء الهيئة، وقرارات اللجنة في إطار القواعد والمبادئ والمعايير التي تضعها الهيئة ("الالتزام بالشريعة الإسلامية") في جميع أعمالها والتأكد من ذلك، ويتحمل مجلس الإدارة المسـؤولية النهائية في هذا الشـأن.

- المعايير الشـرعية

اعتمدت اللجنةُ على المعايير الشـرعية الصادرة عن هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية ("أيوفي") معايير للحد الأدنى للمتطلبات الشـرعية والتزمت بها في كل ما تفتي به أو تعتمده أو توافق عليه أو توصي به فيما يتعلق بأعمال المؤسسة خلال السنة المالية المنتهية دون اسـتثناء وفقا لقرار الهيئة رقم 2018/3/18.

- الأعمال التي قامت بها اللجنة خلال السنة المالية

لقد قامت اللجنة بالرقابة الشرعية على أعمال المؤسسة، من خلال مراجعة أعمال المؤسسة ومراقبتها من خلال إدارة أو قسم الرقابة الشرعية الداخلية والتدقيق الشرعي الداخلي، والتدقيق الشرعي الخارجي (إن وجد)، وفقا لصلاحيات اللجنة ومسؤولياتها والمتطلبات الرقابية في هذا الشأن. ومن الأعمال التي قامت بها اللجنة ما يأتي:- أ. عقد (يذكر عدد) اجتماعات خلال السنة المالية،

- ب. إصدار الفتاوى والقرارات وإبداء الآراء فيما يتعلق بأعمال المؤسسة التي عرضت على اللجنة.

- ج. مراجعة السياسات، واللوائح الإجرائية، والمعايير المحاسبية، وهياكل المنتجات، والعقود، والمستندات، ومواثيق العمل، والوثائق الأخرى المقدمة من قبل المؤسسة للجنة للاعتماد/الموافقة.

- د. التأكد من مدى توافق توزيع الأرباح وتحميل النفـقات والمصروفات بين أصحاب حسابات الاستثمار والمساهمين وأصحاب حسابات الاستثمار مع الضوابط الشرعية المعتمدة من قبل اللجنة.

- ه. الرقابة من خلال إدارة أو قسم الرقابة الشرعية الداخلية، والتدقيق الشرعي الداخلي، والتدقيق الشرعي الخارجي (إن وجد) على أعمال المؤسسة بما في ذلك المعاملات المنفذة والإجراءات المتبعة، وذلك على أساس اختيار عينات من العمليات المنفذة، ومراجعة التقارير المقدمة في هذا الخصوص.

- و. تقديم توجيهات إلى الجهات المعنية في المؤسسة بتصحيح ما يمكن تصحيحه من الملاحظات التي وردت في التقارير المقدمة من قبل إدارة أو قسم الرقابة الشرعية الداخلية، والتدقيق الشرعي الداخلي، والتدقيق الشرعي الخارجي (إن وجد)، وإصدار قرارات بتجنيب عوائد المعاملات التي وقعت مخالفات في تطبيقها لصرفها في وجوه الخير.

- ز. اعتماد التدابير التصحيحية/الوقائية فيما يتعلق بالأخطاء التي تم الكشف عنها لمنع حدوثها مرة أخرى.

- ح. بيان مقدار الزكاة الواجبة على السهم الواحد من أسهم المؤسسة) إن كان ينطبق).

- ط. التواصل مع مجلس الإدارة واللجان التابعة له والإدارة العليا المؤسسة، حسب الحاجة، بخصوص التزام المؤسسة بالشريعة الإسلامية.

- ي. (غيرها من الأعمال التي تريد اللجنة ذكرها)

- وقد سعت اللجنة للحصول على جميع المعلومات والتفسيرات التي اعتبرتها ضرورية للتأكد من التزام المؤسسة بالشريعة الإسلامية. (تذكر وظيفة “التدقيق الشرعي الخارجي” إن كان ينطبق، وإلا فتحذف)

- استقلالية اللجنة

تؤكد اللجنة بأنها أدت مسؤولياتها وقامت بجميع أعمالها باستقلالية تامة، وقد حصلت على التسهيلات اللازمة من المؤسسة وإدارتها العليا ومجلس إدارتها للاطلاع على جميع الوثائق والبيانات، ومناقشـة التعديلات والمتطلبات الشـرعية. (يذكر إن وجد ما أثر على الاستقلالية).

رأي اللجنة بخصوص التزام المؤسسة بالشريعة الإسلامية

بناء على ما حصلنا عليه من معلومات وإيضاحات من أجل التأكد من التزام المؤسسة بالشريعة الإسلامية، فقد خلصت اللجنة بدرجة مقبولة من الاطمئنان إلى أن أعمال المؤسسة خلال السنة المالية متوافقة مع الشريعة الإسلامية إلا ما لوحظ من مخالفات تم رفع تقارير بشأنها، وقد وجهت اللجنة باتخاذ الإجراءات المناسبة في هذا الخصوص.

(ويضاف بيان أية مخالفات أخرى لأحكام الشريعة الإسلامية والقرارات. والضوابط التي وضعتها الهيئة العليا الشرعية (إن وجدت)).

ورأي اللجنة، المذكور أعلاه، مبني على المعلومات التي اطلعت عليها خلال السنة المالية حصراً.

نسأل الله العلي القدير أن يحقق للجميع الرشاد والسداد

والسلام عليكم ورحمة الله وبركاته

توقيع أعضاء لجنة الرقابة الشرعية الداخلية للمؤسـسـة

(اسم العضو) (طبيعة عضويته في اللجنة) (توقيع العضو) (اسم العضو) (طبيعة عضويته في اللجنة) (توقيع العضو) (اسم العضو) (طبيعة عضويته في اللجنة) (توقيع العضو) (اسم العضو) (طبيعة عضويته في اللجنة) (توقيع العضو) (اسم العضو) (طبيعة عضويته في اللجنة) (توقيع العضو) ("نهاية النموذج")

مذكرة إرشـادية بخصـوص لائحة لجنة الرقابة الشرعية الداخلية

N 5325/2020 يسري تنفيذه من تاريخ 10/12/2020يسـر المصــرف المركزي أن يرفق بهذا الإشـعار مذكرة إرشـادية بخصـوص لائحة لجنة الرقابة الشرعية الداخلية والتي تنطبق على المؤسسات المالية المرخصـة التي تمارس كافة أعمالها وأنشـطتها أو جزءا منهـا وفقـا لأحكـام الشـريعـة الإسـلاميـة ("المؤسسات المالية الإسلامية").

يجب أن تُقرأ هذه المـذكرة الإرشـادية مع مراعاة الأنظمة والمعايير والقرارات التي يصدرها المصرف المركزي والهيئة العليا الشرعية.

مع العلم أن هذه المـذكرة الإرشــاديـة تعتبر إلزامية وسـارية المفعول ابتداءً من تاريخ هذا الإشـعار مع مراعـاة مـا ورد في المـادة رقم (2.4) من المـذكرة الإرشادية.

يرجى إطلاع مجلس إدارة مؤسستكم على محتوى هذه المذكرة الإرشادية في الاجتماع القادم للمجلس.

المادة (1) مقدمة

1.1 تأتي هذه المذكرة الإرشادية بخصوص لائحة لجنة الرقابة الشرعية الداخلية استكمالا لمتطلبات معيار الحوكمة الشرعية للمؤسسات المالية المرخصة التي تمارس كافة أعمالها وأنشطتها أو جزءا منها وفقا لأحكام الشريعة الإسلامية ("المؤسسات المالية الإسلامية") الذي أصدره المصرف المركزي ("معيار الحوكمة الشرعية") من أجل تعزيز التطوير والتحقق من أن عمل النظام المصرفي يسري على نحو كفء وفعّال.

2.1 يجب أن تكون لدى المؤسسات المالية الإسلامية سياسات وآليات حوكمية من أجل التأكد أن لائحة لجنة الرقابة الشرعية الداخلية ("اللائحة") المعتمدة تتوافق مع المتطلبات المنصوص عليها في هذه المذكرة والمتطلبات التي ينص عليها في الأنظمة، والمعايير، والقرارات التي تصدر عن المصرف المركزي والهيئة العليا الشرعية ("الأنظمة، والمعايير، والقرارات").

3.1 حيثما تم النص في هذه المذكرة على متطلب بتقديم معلومات، أو اتخاذ إجراءات معيّنة، أو التعامل مع بنود بعينها، مشار إليها كحد أدنى، فإن للمصرف المركزي أن يفرض متطلبات إضافية مع تلك المنصوص عليها في المادة ذات الصلة.

المادة (2) الهدف

1.2 تحتوي هذه المذكرة على الإرشادات التي تهدف إلى تسهيل تطبيق المتطلبات الخاصة بوضع اللائحة المحددة في معيار الحوكمة الشرعية.

2.2 توضح هذه المذكرة الإرشادية التوقعات الرقابية فيما يتعلق باللائحة.

المادة (3) نطاق التطبيق

1.3 تنطبق هذه المذكرة الإرشادية على جميع المؤسسات المالية الإسلامية.

2.3 يجب أن تقرأ هذا المذكرة مع مراعاة خاصة معيار الحوكمة الشرعية والمعايير والقرارات التي تصدرها الهيئة العليا الشرعية وتُشعَر بها المؤسسات المالية الإسلامية.

المادة (4) الامتثال ونموذج اللائحة

1.4 يعد نموذج اللائحة في المادة رقم (5) متطلبا أدنى، ويمكن للمؤسسة المالية الإسلامية إضافة مواد أخرى إلى اللائحة بشرط عدم مخالفة المتطلبات التي ينص عليها في الأنظمة، والمعايير، والقرارات.

2.4 على المؤسسة المالية الإسلامية التوافق مع نموذج اللائحة ابتداء من 21 أبريل 2021.

المادة (5) نموذج اللائحة

(نموذج)

لائحة لجنة الرقابة الشرعية الداخلية ل(اسم المؤسسة المالية الإسلامية)

1. مقدمة

1.1 تضع هذه اللائحة ضوابط عمل لجنة الرقابة الشرعية الداخلية ل(اسم المؤسسة المالية الإسلامية) ("المؤسسة المالية الإسلامية" أو "المؤسسة") وآلية عقد الاجتماعات واتخاذ القرارات وغيرها من القضايا التنظيمية ("لائحة اللجنة").

2. تعريف لجنة الرقابة الشرعية الداخلية

1.2 جهاز معين من قبل المؤسسة المالية الإسلامية يتكون من فقهاء متخصصين في فقه المعاملات المالية الإسلامية، يقوم بالرقابة المستقلة على معاملات وأنشطة ومنتجات المؤسسة المالية الإسلامية والتأكد من التزامها بالشريعة الإسلامية في جميع أهدافها وأنشطتها وعملياتها ومواثيق عملها والأعمال الأخرى المحددة في القوانين والمعايير ذات الصلة.

3. مؤهلات أعضاء اللجنة

1.3 يجب أن تتوفر في عضو اللجنة متطلبات الأهلية والكفاءة التي ينص عليها في الأنظمة، والمعايير، والقرارات التي تصدر عن المصرف المركزي والهيئة العليا الشرعية ("الأنظمة، والمعايير، والقرارات").

4. استقلالية اللجنة

1.4 يجب مراعاة الضوابط والإرشادات التي ينص عليها في الأنظمة، والمعايير، والقرارات لضمان استقلالية أعضاء لجنة الرقابة الشرعية الداخلية.

5. تعيين وتشكيل اللجنة، ومدة عضويتها، وإقالة أو استقالة أعضائها

1.5 يجب مراعاة الممتطلبات الخاصة بشأن:

- أ. تعيين وتشكيل اللجنة،

- ب. ومدة عضويتها،

- ج. وإقالة أو استقالة أعضائها،

التي ينص عليها في الأنظمة، والمعايير، والقرارات، وتختار اللجنة من بين أعضائها رئيسا ونائبا له في أول اجتماع لها.

6. مسؤوليات وصلاحيات اللجنة

1.6 يجب الالتزام بالمتطلبات الخاصة بمسؤوليات اللجنة المنصوص عليها في الأنظمة، والمعايير، والقرارات.

7. نظام اجتماعات اللجنة وإصدار قراراتها

- 1.7 يجب أن تجتمع لجنة الرقابة الشرعية الداخلية بصفة دورية منتظمة لا تقل عن أربعة اجتماعات في السنة المالية، ويجب أن لا تتجاوز المدة بين كل اجتماعين 120 يوما.

- 2.7 ينعقد اجتماع اللجنة بحضور غالبية أعضائها، وتصدر اللجنة قراراتها بأكثرية الأعضاء الحاضرين، وحين تعادل الأصوات يرجح الجانب الذي فيه الرئيس، ويجب إثبات رأي العضو المخالف على قرار اللجنة في المحضر مُبرّراً.

- 3.7 يجب ألا تقل نسبة حضور عضو اللجنة للاجتماعات عن 75% من مجموع الاجتماعات المنعقدة خلال السنة. ويجوز حضور عضو اللجنة أو عقد اجتماع اللجنة كاملا عبر وسائل الاتصال الحديثة المرئية أو السمعية، إن اقتضى الأمر ذلك، على أن يسجل ذلك في محضر الاجتماع والمصادقة عليه من أعضاء اللجنة.

- 4.7 للجنة أن تدعو لاجتماعها من ترى دعوتهم من مديري المؤسسة المالية الإسلامية وموظفيها وخبرائها ومستشاريها وغيرهم لاستيضاح وطلب ما تحتاج إليه من بيانات ومعلومات تتعلق بالمسائل المعروضة عليها، وليس لهم حق التصويت على قرارات اللجنة.

- 5.7 يجوز أن تصدر قرارات اللجنة بالتمرير في القضايا المسعجلة على أن يكون القرار مجمعا عليه، ويجب إثبات القرار في محضر أول اجتماع يعقد، وفي حال الاختلاف يعمل على عقد اجتماع في أقرب فرصة ممكنة.

- 6.7 يجب أن تصاغ قرارات اللجنة:

- أ. بشكل واضح، و

- ب. أن يرفق بها ما يلزم من إجراءات لتنفيذ الوارد بها بما يضمن التنفيذ بشكل صحيح. وتحدد لجنة الرقابة الشرعية الداخلية التفاصيل التي ينبغي إرفاقها بالقرار بشأن الإجراءات التنفيذية.

8 منهج عمل اللجنة وإلزامية قراراتها

- 1.8.أ. تدرس اللجنة الموضوعات المدرجة على جدول أعمالها دراسة وافية للإلمام بحقيقتها، وإذا لم يتبين لها الأمر فلها أن ترجئ إصدار قراراتها أو أن تطلب معلومات إضافية أو دراسات مساندة، ويعرض الموضوع من جديد بعد استيفاء ما تم طلبه.

- ب.على المؤسسة المالية الإسلامية أن تعطي اللجنة الوقت الكافي:

- i. لدراسة الموضوعات المعروضة عليها، و

- ii.مراجعة ما قد يتصل بها من عقود ومستندات.

- ب.على المؤسسة المالية الإسلامية أن تعطي اللجنة الوقت الكافي:

- 2.8 تبحث اللجنة عن الحكم الشرعي للموضوع الذي تنظر فيه مستعينة:

- أ.بما قرره الفقهاء في المذاهب الفقهية المعتبرة

- ب.مع عدم مخالفة المعايير الشرعية المعتمدة بما يتفق مع قرارات الهيئة العليا الشرعية، ولو كان مخالفا لما أفتت به اللجنة من قبل.

- 3.8 لا تكون الفتاوى الصادرة عن لجان الرقابة الشرعية الداخلية لمؤسسات أخرى ملزمة للجنة أو مغنية عن قرار اللجنة حتى وإن كانوا من الأعضاء أنفسهم.

- 4.8 تكون قرارات اللجنة ملزمة للمؤسسة المالية الإسلامية وفقا للأنظمة والمعايير المعمول بها.

- 5.8 تلتزم المؤسسة المالية الإسلامية في تفسير قرارات الهيئة العليا الشرعية أو تطبيقها أو تطبيق معاييرها بما تقرره اللجنة.

- 1.8.أ. تدرس اللجنة الموضوعات المدرجة على جدول أعمالها دراسة وافية للإلمام بحقيقتها، وإذا لم يتبين لها الأمر فلها أن ترجئ إصدار قراراتها أو أن تطلب معلومات إضافية أو دراسات مساندة، ويعرض الموضوع من جديد بعد استيفاء ما تم طلبه.

9. اللجان الفرعية للجنة

1.9 يجوز للجنة أن تختار:

- أ. عضواً تنفيذياً أو

- ب. لجنة فرعية تنفيذية،

من بين أعضائها وتحدد اللجنة مهامهما، وذلك للبت في الأمور المستعجلة على أن تعرض قراراتها في أول اجتماع يعقد للجنة.

ولا يحق للعضو التنفيذي أو اللجنة التنفيذية اتخاذ قرارات في:- أ. المعاملات المهمة المشتملة على هياكل أو آليات أو مستندات جديدة لم يسبق اعتمادها من قبل لجنة الرقابة الشرعية الداخلية (مثل: الهياكل أو الآليات أو المستندات الجديدة في الصكوك أو التمويل المجمع أو المنتجات)، أو

- ب.اعتماد خطة أو تقارير التدقيق الشرعي الداخلي.

10. وظائف الرقابة الشرعية الداخلية

1.10 يجب على المؤسسة المالية الإسلامية أن تلتزم بالضوابط الخاصة بوظائف الرقابة الشرعية الداخلية المنصوص عليها في الأنظمة، والمعايير، والقرارات.

11. رسالة الارتباط

1.11 يجب على المؤسسة المالية الإسلامية أن تتأكد من:

- أ. توافق رسالة الارتباط التي يتم تعيين مرشح في لجنة الرقابة الشرعية الداخلية بها مع ما ينص عليه من المتطلبات في الأنظمة، والمعايير، والقرارات،

- ب. أن مرشح اللجنة الذي تريد المؤسسة تعيينة يوافق على محتوى رسالة الارتباط قبل رفع اسمه إلى الهيئة العليا الشرعية والجمعية العمومية للاعتماد،

- ج. وأن تكون رسالة الارتباط باللغة العربية.

12. اعتماد اللائحة، ونفاذها، وتعديلها، ومراجعتها

1.12 يمكن أن تعدل اللائحة بطلب من اللجنة واعتمادها من مجلس الإدارة، ويكون التعديل نافذا من تاريخ اعتماده. تراجع اللجنة اللائحة مرة كل سنتين على الأقل أو قبل ذلك إن دعت الحاجة.

اعتماد لائحة اللجنة

فضيلة الشيخ سعادة: رئيس لجنة الرقابة الشرعية الداخلية رئيس مجلس إدارة المؤسسة المالية الإسلامية ............................... ............................... تاريخ التوقيع: تاريخ التوقيع: تاريخ الاعتماد (هو تاريخ آخر الموقعين أعلاه)

(نهاية النموذج)

معيار المتطلبات الرقابية للمؤسسة المالية التي لديها نافذة إسلامية

N 4743/2020 STA يسري تنفيذه من تاريخ 26/10/2020يسـر مصـرف الإمارات العربية المتحدة المركزي أن يرفق بهذا الإشعار معيار المتطلبات الرقابية للمؤسـسـة المالية التي لديها نافذة إسـلامية (“المعيار”) والذي ينطبق على المؤسسات المالية المرخصة التي تمارس جزءاً من أعمالها وأنشـطتها وفقاً لأحكام الشـريعة الإسـلامية (“المؤسـسـات المالية التي لديها نافذة إسلامية”).

يجب أن يُقرأ هـذا المعيـار مع مراعـاة الأنظمـة والمعايير والقرارات التي يصـدرها المصـرف المركزي والهيئة العليا الشرعية.

مع العلم أن هذا المعيار يعتبر إلزامياً وساري المفعول ابتداء من تاريخ هذا الإشـعار، مع مراعاة ما ورد في المادة رقم (8) من المعيار.

يرجى إطلاع مجلس إدارة مؤسستكم على محتوى هذا المعيار في الاجتماع القادم لمجلس الإدارة.

المادة (1) مقدمة

- 1.1 يسعى المصرف المركزي إلى تعزيز التطوير والتحقق من أن عمل النظام المصرفي يسري على نحو كفء وفعّال. ولتحقيق هذه الغاية، يجب أن تقوم المؤسسة المالية المرخصة التي تمارس جزءا من أعمالها وأنشطتـها وفقا لأحكام الشريعة الإسلامية (“المؤسسة التي لديها نافذة إسلامية”) بوضع أطر يتم التأكد من خلالها من أن الأنشطة والأعمال المتوافقة مع الشريعة تمارس بطرق تتوافق مع متطلبات هذا المعيار والأنظمة والمعايير الأخرى التي يصدرها المصرف المركزي.

2.1 ينص هذا المعيار على متطلبات الحد الأدنى والتي يجب على المؤسسة التي لديها نافذة إسلامية الالتزام بها.

3.1 وقد تم إصدار هذا المعيار عملا بالصلاحيات الممنوحة للمصرف المركزي بموجب المرسوم بقانون اتحادي رقم (14) لسنة 2018 في شأن المصرف المركزي وتنظيم المنشآت والأنشطة المالية (“قانون المصرف المركزي”).

4.1 حيثما تم النص في هذا المعيار على متطلب بتقديم معلومات، أو اتخاذ إجراءات معيّنة، أو التعامل مع بنود بعينها، مشار إليها كحد أدنى، فإن للمصرف المركزي أن يفرض متطلبات إضافية مع تلك المنصوص عليها في المادة ذات الصلة.

المادة (2) الهدف

- 1.2 الهدف من هذا المعيار وضع حد أدنى للمتطلبات الرقابية للأنشطة والأعمال المتوافقة مع الشريعة الإسلامية للمؤسسات التي لديها نافذة إسلامية، وذلك بغرض:

أ. التأكد من إيجاد حوكمة متينة للأنشطة والأعمال المتوافقة مع الشريعة الإسلامية،

ب. المساهمة في الاستقرار المالي وحماية المستهلك.

2.2 يوضح هذا المعيار توقعات المصرف المركزي الرقابية فيما يتعلق بالأنشطة والأعمال المتوافقة مع الشريعة الإسلامية للمؤسسات التي لديها نافذة إسلامية.

- 1.2 الهدف من هذا المعيار وضع حد أدنى للمتطلبات الرقابية للأنشطة والأعمال المتوافقة مع الشريعة الإسلامية للمؤسسات التي لديها نافذة إسلامية، وذلك بغرض:

المادة (3) نطاق التطبيق

- 1.3 ينطبق هذا المعيار على جميع المؤسسات التي لديها نافذة إسلامية. ويجب على المؤسسات التي لديها نافذة إسلامية، المُؤَسَّسةِ في دولة الإمارات العربية المتحدة والتي لها علاقات كمجموعة بما في ذلك أي شركات تابعة أو شركات شقيقة أو فروع دولية أن تتحقق من الالتزام بالمعيار من جانب كل كيان على حدة وعلى مستوى المجموعة ككل.

2.3 يجب أن يقرأ هذا المعيار مع مراعاة المعايير والقرارات التي تصدرها الهيئة العليا الشرعية وتشعر بها المؤسسات المالية التي لديها نافذة إسلامية.

المادة (4) التعريفات

لأغراض هذا المعيار تكون للكلمات والعبارات الآتية المعاني المبينة قرينة كل منها.

أ. الإدارة العليا: الإدارة التنفيذية للمؤسسة التي لديها نافذة إسلامية المسؤولة أمام مجلس الإدارة عن الإدارة اليومية لأعمال المؤسسة المالية على نحو سليم واحترازي، وتشمل بصورة عامة، على سبيل المثال لا الحصر، الرئيس التنـفيذي، والمسئول المالي الرئيس، ومسئول المخاطر الرئيس، ومدير وظيفة الامتثال، ومدير وظيفة التدقيق الداخلي. وتشمل عبارة الإدارة العليا رئيس الصيرفة الإسلامية في المؤسسات التي لديها نافذة إسلامية.

ب. الاستقلالية: ضمان حرية لجنة الرقابة الشرعية الداخلية في إصدار القرارات والفتاوى وفق ما تقتضيه الضوابط الشرعية دون مؤثرات على أعضائها، وضمان حرية عمل إدارة أو قسم الرقابة الشرعية الداخلية وإدارة أو قسم التدقيق الشرعي الداخلي بما يكفل تعزيز ثقة المساهمين وأصحاب المصالح بسلامة التزام المؤسسة التي لديها نافذة إسلامية بالشريعة الإسلامية.

ج. التدقيق الشرعي الداخلي: عملية دورية تتمثل في فحص وتقييم مدى التزام المؤسسة التي لديها نافذة إسلامية بالشريعة الإسلامية ومدى كفاية وفعالية نظم الحوكمة الشرعية للمؤسسة التي لديها نافذة إسلامية.

د. الالتزام بالشريعة الإسلامية، يعني الالتزام بالشريعة الإسلامية وفق:- أ.القرارات، والفتاوى، والأنظمة، والمعايير، التي تصدرها الهيئة العليا الشرعية فيما يتعلق بالأعمال والأنشطة المرخصة للمؤسسة التي لديها نافذة إسلامية (“قرارات الهيئة”)، و

- ب.القرارات والفتاوى التي تصدرها لجنة الرقابة الشرعية الداخلية للمؤسسة التي لديها نافذة إسلامية المعنية فيما يتعلق بأعمالها وأنشطتها المرخصة (“قرارات لجنة الرقابة الشرعية الداخلية”)، شريطة عدم مخالفتها لقرارات الهيئة.

- ه. الرقابة الشرعية: مراقبة مدى التزام المؤسسة التي لديها نافذة إسلامية بالشريعة الإسلامية في جميع أهدافها وأنشطتها وعملياتها ومواثيق عملها.

- و. شركة تابعة: كيان مملوك من كيان آخر بنسبة تتجاوز 50% من رأس ماله، أو يخضع لسيطرة كاملة من جانب ذلك الكيان فيما يتعلق بتعيين أعضاء مجلس إدارته.

- ز. شركة شقيقة: كيان مملوك من كيان آخر بنسبة تتجاوز 25% ولا تتجاوز 50% من رأس ماله.

- ح. الفتاوى: الآراء الفقهية في أي مسألة من المسائل الشرعية في المالية الإسلامية تصدرها الهيئة العليا الشرعية أو لجنة الرقابة الشرعية الداخلية.

- ط. إدارة (أو قسم) الرقابة الشرعية الداخلية: إدارة (أو قسم) فني في المؤسسة التي لديها نافذة إسلامية مختص بمساندة لجنة الرقابة الشرعية الداخلية في مهامها.

- ي. لجنة الرقابة الشرعية الداخلية: جهاز معين من قبل المؤسسة التي لديها نافذة إسلامية يتكون من فقهاء متخصصين في فقه المعاملات المالية الإسلامية، يقوم بالرقابة المستقلة على معاملات وأنشطة ومنتجات المؤسسة التي لديها نافذة إسلامية والتأكد من التزامها بالشريعة الإسلامية في جميع أهدافها وأنشطتها وعملياتها ومواثيق عملها ذات الصلة.

- ك. مجلس الإدارة: مجلس إدارة المؤسسة التي لديها نافذة إسلامية.

- ل. المجموعة: مجموعة من الكيانات التي تتضمن كيانا (“الكيان الأول”)،

- أ. وأي مساهم مسيطر في الكيان الأول؛

- ب. وأي شركة تابعة للكيان الأول، أو لمساهم مسيطر في الكيان الأول؛

- ج. وأي شركة تابعة، أو شقيقة أو ائتلاف أو أي عضو آخر في المجموعة.

- أ. وأي مساهم مسيطر في الكيان الأول؛

- م. مخاطر عدم الالتزام بالشريعة: احتمالية الخسارة المادية أو مخاطر السمعة التي قد تتعرض لها المؤسسة التي لديها نافذة إسلامية جراء عدم التزامها بالشريعة الإسلامية.

- ن. المعلومات السرية: المعلومات التي ليست متاحة للجمهور وليس من المسموح إفشاؤها كما هو منصوص عليه في المادة رقم 120 من الرسوم بقانون اتحادي رقم (14) لسنة 2018.

- س. الهيئة العليا الشرعية: هي الهيئة العليا الشرعية للأنشطة المالية والمصرفية الإسلامية في المصرف المركزي.

- ع. النافذة الإسلامية: تشير إلى الأنشطة المرخصة المتوافقة مع الشريعة الإسلامية التي تمارسها المؤسسات المالية سواء لحسابها أو لحساب الغير أو بالاشتراك مع الغير بناء على المتطلبات الرقابية المنصوص عليها في هذا المعيار وأنظمة أخرى يصدرها البنك المركزي.

- ف. الموجودات السائلة عالية الجودة: موجودات غير مقيدة ولا تخضع لأي قيود أخرى على نقلها، والتي يمكن تحويلها إلى نقد بسهولة وفورا دون فقدان لقيمتها أو يفقدان محدود بما في ذلك خلال فترة سيناريو الضغط.

المادة (5) متطلبات الحوكمة

- 1.5 يجب على المؤسسة التي لديها نافذة إسلامية في كل الأوقات أن تلتزم بالشريعة الإسلامية في جميع أهدافها وأنشطتها وعملياتها ومواثيق عملها الخاصة بالنافذة الإسلامية.

- 2.5 يجب على الفروع الأجنبية المرخصة من قبل المصرف المركزي التي لديها نافذة إسلامية التقيد بأحكام هذا المعيار أو وضع ترتيبات مكافئة كي يتسنى التحقق من قابلية المقارنة الرقابية والاتساق. ويجب أن تشمل هذه الترتيبات المكافئة، في حال انطباقها، ما يتعلق بالأحكام المتعلقة بالجمعية العمومية ومجلس الإدارة واللجان التابعة له بما لا يتعارض مع متطلبات القوانين السائدة في الدولة. ويجب رفع الترتيبات المكافئة المشار إليها إلى المصرف المركزي للاعتماد.

- 3.5 يتعين على كل مؤسسة لها نافذة إسلامية الالتزام بمعيار الحوكمة الشرعية للمؤسسات المالية الإسلامية والأنظمة والمعايير الأخرى الصادرة عن المصرف المركزي، بما في ذلك على سبيل المثال، لا الحصر:

- أ. يجب أن يضمن الهيكل التنظيمي للنافذة الإسلامية استقلالية إدارات أو أقسام الرقابة الشرعية وعدم خضوعها لأي عامل قد يؤثر على استقلاليتها،

- ب. توافق الأقسام أو الإدارات المنصوص عليها في البند (أ) مع منهج خطوط الدفاع الثلاثة على النحو المنصوص عليه في معيار حوكمة الشركات للمصرف المركزي ومعيار الحوكمة الشرعية للمؤسسات المالية الإسلامية.

- 4.5 يتولى مجلس الإدارة السيطرة النهائية على المؤسسة التي لديها نافذة إسلامية، ومن ثم فإنها المسؤولة عن امتثال النافذة الإسلامية للشريعة الإسلامية والمتطلبات المنصوص عليها في هذا المعيار.

- 5.5 تتحمل الإدارة العليا للمؤسسة التي لديها نافذة إسلامية المسؤولية وتخضع للمساءلة أمام مجلس الإدارة عن الإدارة السليمة والاحترازية للمؤسسة بما في ذلك تنفيذ وإدارة الأنشطة والأعمال المتوافقة مع الشريعة الإسلامية. يجب تقديم جميع الأنشطة المتوافقة مع الشريعة الإسلامية من خلال النافذة الإسلامية.

- 6.5 يجب على المؤسسة التي لديها نافذة إسلامية تعيين رئيس للنافذة الإسلامية ويجب أن يقتصر عمله على أعمال النافذة الإسلامية فقط وأن لا يقوم بأية أعمال أخرى خارج نطاق عمل النافذة الإسلامية.

- 7.5 يجب أن يوافق المصرف المركزي على تعيين رئيس النافذة الإسلامية. كما أنه يجب إعلام المصرف المركزي بخصوص الهيكل التنظيمي للنافذة الإسلامية قبل تنفيذه بمدة لا تقل عن 20 يوم عمل.

- 8.5 يجب على رئيس النافذة الإسلامية أن يتبع مباشرة اللجنة التنفيذية للمؤسسة أو المدير التنفيذي. يتحمل رئيس النافذة الإسلامية المسؤولية أمام اللجنة التنفيذية للمؤسسة أو المدير التنفيذي بالنسبة للأعمال والأنشطة المتوافقة مع الشريعة الإسلامية. كما أن رئيس النافذة الإسلامية مسؤول عن التنسيق بين مختلف الإدارات المعنية فيما يتعلق بالأنشطة والأعمال المتوافقة مع الشريعة الإسلامية ويعتبر تابعا لخط الأعمال.

- 9.5 يجب أن يكون رئيس النافذة الإسلامية:

- أ. حاصلا على درجة البكالوريوس أو الماجستير في المصرفية أو المالية أو التخصصات الأخرى ذات العلاقة،

- ب. لديه علم وخبرة كافية في مجال المالية والمصرفية الإسلامية تمكنه/ها من قيادة الأعمال المتوافقة مع أحكام الشريعة الإسلامية بحيث لا تقل الخبرة عن عشر سنوات،

- ج. تولى مناصب عليا ذات علاقة في قطاع الخدمات المصرفية أو في قطاعات أخرى ذات علاقة.

- 9.5 يجب على المؤسسة التي لديها نافذة إسلامية اعتماد منهجية خاصة بإدارة الأنشطة والأعمال المتوافقة مع أحكام الشريعة الإسلامية داخل المؤسسة. ويجب أن تأخذ هذه المنهجية في عين الاعتبار المسائل المتعلقة بالعاملين في النافذة، والمقرات وفقًا لحجم ودرجة تعقيد الأعمال والأنشطة المتوافقة مع أحكام الشريعة الإسلامية. وقد يُنتَهَجُ أحد الأشكال الآتية:

-

- - فروع ومكاتب منفصلة قائمة بذاتها لخدمة متعاملي النافذة الإسلامية وإيجاد عاملين خاصين بالنافذة؛

- - وضع عاملي النافذة الإسلامية و/أو المُخَصصين للنافذة الإسلامية في شبكة الفروع والمقرات القائمة.

- - أ ي شكل آخر بشرط موافقة المصرف المركزي عليه.

يجب اعتماد هذه المنهجية من قبل لجنة الرقابة الشرعية الداخلية وتقديمها إلى المصرف المركزي للمراجعة والاعتماد كل خمس سنوات ما لم تحدد الهيئة أو المصرف المركزي مدة أقصر.

- 10.5 للمؤسسة التي لديها نافذة إسلامية الاستفادة من بنيتها التحتية الحالية لتوفير الأنشطة المتوافقة مع الشريعة الإسلامية، بما في ذلك تقديم المنتجات والخدمات المتوافقة مع أحكام الشريعة الإسلامية من خلال خطوط الأعمال الموجودة. ويجب على المؤسسة التي لديها نافذة إسلامية أن تضع منهجا لتقديم الخدمات الداخلية (بين الأقسام المختلفة) فيما يتعلق بالنافذة الإسلامية في كل الأوقات.

- 11.5 يجب أن يشمل منهج الخدمات الداخلية الآتي:

-

- أ. على الأقل وظيفة واحدة لإدارة الموجودات والمطلوبات المتوافقة مع أحكام الشريعة الإسلامية (ALM) والخزانة والاستثمار.

ب. وظيفة مبيعات خاصة مع الكفاءة الشرعية المناسبة لتسويق وبيع المنتجات والخدمات المتوافقة مع أحكام الشريعة الإسلامية، ولا يجوز لموظفيها تسويق وبيع منتجات تقليدية. كما يمكن لموظفي المبيعات الآخرين أن يسوقوا المنتجات والخدمات المتوافقة مع الشريعة الإسلامية للمتعاملين إذا حصلوا على التأهيل المناسب والكافي وكان هنالك دعم لهم من قبل موظفي مبيعات النافذة الإسلامية.

ج. وضع وتقديم خطة تدريبية شاملة ومحددة لتغطية جميع العاملين المشاركين في العمليات المتوافقة مع الشريعة الإسلامية، بما في ذلك العاملين الذين يشغلون مناصب في الخطوط الأمامية والوسطى والمكاتب الخلفية ووظائف الرقابة، لضمان الإدارة الكافية للمنتجات والخدمات المتوافقة مع أحكام الشريعة الإسلامية داخل المؤسسة. يجب أن تراعي البرامج التدريبية خصوصيات الوظائف التي يقوم بها (المهام) العاملون وتزويدهم بما يحتاجونه من معلومات ومهارات، حسب طبيعة عمل كل عامل، لضمان التزام المؤسسة التي لديها نافذة إسلامية بالشريعة الإسلامية، بالإضافة إلى مراعاة المخاطر المصرفية العامة ومخاطر الأعمال المرتبطة بهذه المهمة وأي مخاطر جراء عدم الامتثال لأحكام الشريعة الإسلامية.

د. يجب اعتماد منهج الخدمات الداخلية من قبل لجنة الرقابة الشرعية الداخلية وتقديمه إلى المصرف المركزي للمراجعة والموافقة. وفي حال وجود تغييرات جوهرية بعد ذلك، فينبغي الحصول على موافقة المصرف المركزي.

المادة رقم (6) إدارة الموجودات والمطلوبات

- 1.6 يجب على المؤسسة التي لديها نافذة إسلامية وضع إطار لإدارة الموجودات والمطلوبات المتوافقة مع أحكام الشريعة الإسلامية لضمان إدارتها السليمة والاحترازية، بما في ذلك تحويط (وفصل) الموجودات والمطلوبات المتوافقة مع أحكام الشريعة الإسلامية عن غيرها.

- 2.6 يجب أن يحقق الإطار فصل الموجودات والمطلوبات المتوافقة مع الشريعة الإسلامية وغيرها من الموجودات والمطلوبات الأخرى للمؤسسة.

- 3.6 يجب أن يتضمن الفصل وجود رموز منتجات منفصلة للمنتجات المتوافقة مع أحكام الشريعة الإسلامية وتعيينها بسجل حسابات عامة محدد. ويمكن المؤسسة التي لديها نافذة إسلامية أن تطبق طرقا بديلة بشرط موافقة المصرف المركزي.

- 4.6 يجب على المؤسسة التي لديها نافذة إسلامية الإبلاغ بشكل منفصل عن نسبة تغطية السيولة / نسبة صافي التمويل المستقر / نسبة الموجودات المؤهلة للتسييل (حسب الانطباق) بالنسبة للنافذة الإسلامية. وترفع التقارير بهذا الخصوص ضمن التقارير الدورية التي ترفع للمصرف المركزي.

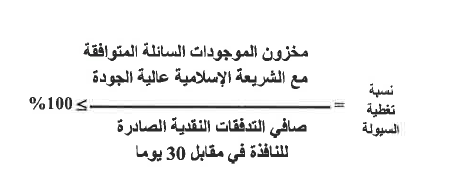

- 5.6 إذا كانت المؤسسة التي لديها نافذة إسلامية تحتفظ بمستويات سيولة منفصلة للنافذة الإسلامية، فإنه يجب عليها الاحتفاظ بمخزون مناسب من الموجودات السائلة عالية الجودة المتوافقة مع الشريعة الإسلامية في مقابل 30 يومًا من صافي التدفقات النقدية الصادرة وتوثيق ذلك من أجل إشراف المصرف المركزي والتفتيش الذي يقوم به. ويجب الاحتفاظ بالوثائق المعنية لمدة سنتين من تاريخ التوثيق.

- 6.6 معادلة حساب نسبة تغطية السيولة، الخاصة بعملية النافذة الإسلامية هي كما يلي:

7.6 يجب إدارة أي فائض أو عجز في الموجودات والسيولة المتوافقة مع الشريعة الإسلامية في النافذة الإسلامية بطريقة متوافقة مع الشريعة الإسلامية. ويجب على المؤسسة تطوير منهجية لآلية التمويل وتوفير السيولة بين النافذة الإسلامية والمؤسسة. ويجب مراجعة النهج الذي تم تطويره والموافقة عليه من قبل لجنة الرقابة الشرعية الداخلية والمصرف المركزي.

- 8.6 يجب إدارة ومعالجة الدخل غير المتوافق مع الشريعة الإسلامية وفقاً لتوجيهات لجنة الرقابة الشرعية الداخلية.

- 9.6 يجب معاملة الدخل غير المتوافق مع الشريعة الإسلامية، إن وجد، وفقًا لمتطلبات الشريعة في هذا الصدد.

- 10.6 يجب أن لا تكون هنالك إجراءات داخلية أو سياسات تشجع على تحويل الموجودات المتوافقة مع الشريعة الإسلامية إلى موجودات تقليدية. كما لا يجوز للمؤسسة المالية التي لديها نافذة إسلامية أن تقوم بتحويل الأصول المتوافقة مع الشريعة الإسلامية (الموجودة لدى النافذة الإسلامية) إليها لتعاملها معاملة تقليدية. ويجب على الإدارة العليا أن تتأكد من استقلالية الأعمال والأنشطة المتوافقة مع الشريعة الإسلامية ومتعاملي النافذة الإسلامية من الأعمال والأنشطة التقليدية.

- 11.6 ي جب صياغة جميع المواد التسويقية والترويجية للأنشطة المتوافقة مع الشريعة الإسلامية للبنك بموجب علامة تجارية منفصلة (مثل وجود شعار مغاير واسم تجاري مغاير) ويجب أن تتم الموافقة عليها من قبل لجنة الرقابة الشرعية الداخلية.

المادة (7) التقارير الرقابية والمالية، ونظام تقنية المعلومات والبنية التحتية

- 1.7 يجب على المؤسسة التي لديها نافذة إسلامية رفع تقرير منفصل باستخدام نموذج رفع تقارير البنك الإسلامي (iBRF) وفقًا لما يحدده المصرف المركزي.

- 2.7 يتعين على المؤسسة التي لديها نافذة إسلامية أن تقدم تقارير منفصلة عن نتائج وأنشطة النافذة الإسلامية إلى الإدارة التنفيذية ومجلس الإدارة. يجب أن يتضمن هذا التقرير الداخلي من بين أشياء أخرى تخصيصًا مناسبًا لتكاليف الخدمات الداخلية ليعكس بدقة تكلفة تقديم الخدمات المالية المتوافقة مع الشريعة الإسلامية.

- 3.7 يجب تقديم التقارير التي تصدرها إدارة أو قسم الرقابة الشرعية وإدارة أو قسم التدقيق الشرعي وفقًا للمتطلبات المنصوص عليها في معيار الحوكمة الشرعية للمؤسسات المالية الإسلامية.

- 4.7 من المستحسن أن تقوم المؤسسة التي لديها نافذة إسلامية بالإبلاغ بشكل منفصل عن نتائج وأنشطة عمليات النافذة الإسلامية في التقرير السنوي لتعزيز الإفصاح للسوق والشفافية وثقة المتعاملين.

- 5.7 للمؤسسة التي لديها نافذة إسلامية استخدام نظام إلكتروني مصرفي رئيسي واحد أو مشترك لإدارة وتسجيل والإبلاغ عن الأنشطة المتوافقة مع الشريعة الإسلامية وغيرها من الأنشطة.

- 6.7 عند استخدام نظام إلكتروني مصرفي رئيسي واحد، يجب تعديلة لمراعاة خصائص المنتجات المتوافقة مع الشريعة الإسلامية. يجب أن تتم الموافقة على هذه التعديلات لأغراض التوافق مع الشريعة الإسلامية من قبل لجنة الرقابة الشرعية الداخلية.

المادة (8) الامتثال لمتطلبات المعيار

- 1.8 يجب أن تضع المؤسسة التي لديها نافذة إسلامية إطارا للحوكمة الشرعية بما يتوافق مع هذا المعيار في مدة لا تزيد على 180 يوما من إصدار هذا المعيار ويرسل إلى المصرف المركزي للاعتماد.

- 2.8 يجب على المؤسسة التي لديها نافذة إسلامية الامتثال الكامل لمتطلبات هذا المعيار خلال سنة واحدة من تاريخ إصداره.

- 3.8 تكون إدارة تطوير الأنظمة الرقابية في المصرف المركزي هي المرجع في تفسير أحكام هذا المعيار.

معيار بخصوص وظيفة الامتثال الشرعي في المؤسسات المالية الإسلامية

يسري تنفيذه من تاريخ 3/4/2025المادة (1) مقدمة

1.1 يعتبر هذا المعيار بخصوص وظيفة الامتثال الشرعي في المؤسسات المالية الإسلامية ("المعيار") استكمالا للمتطلبات المنصوص عليها في معيار الحوكمة الشرعية للمؤسسات المالية الإسلامية ("معيار الحوكمة الشرعية") من أجل تعزيز التطوير والتحقق من أن عمل النظام المصرفي يسري على نحو كفء وفعّال.

2.1 يجب أن تكون لدى المؤسسات المالية المرخصة التي تمارس كافة أعمالها وأنشطتها أو جزء منها وفقا لأحكام الشريعة الإسلامية ("المؤسسات المالية الإسلامية") سياسات وآليات حوكمية من أجل التأكد من التزامها بالمتطلبات المنصوص عليها في هذا المعيار، والأنظمة والمعايير، والقرارات، والإشعارات ذات الصلة والتي يصدرها المصرف المركزي والهيئة العليا الشرعية ("الهيئة") بخصوص الالتزام بالشريعة الإسلامية ("المتطلبات الرقابية").

3.1 حيثما تم النص في هذا المعيار على متطلب بتقديم معلومات، أو اتخاذ إجراءات معيّنة، أو التعامل مع بنود بعينها، مشار إليها كحد أدنى، فإن للمصرف المركزي أن يفرض متطلبات إضافية مع تلك المنصوص عليها في المادة ذات الصلة.

المادة (2) الهدف

يضع المعيار التوقعات الرقابية لتنفيذ المتطلبات المحددة في معيار الحوكمة الشرعية فيما يتعلق بوظيفة الامتثال الشرعي كجزء من خط الدفاع الثاني.

المادة (3) نطاق التطبيق

1.3 ينطبق هذا المعيار على جميع المؤسسات المالية الإسلامية المرخصة من قبل المصرف المركزي.

2.3 يجب أن يقرأ هذا المعيار مع مراعاة معيار الحوكمة الشرعية والمعايير والقرارات التي تصدرها الهيئة العليا الشرعية وتخُطر بها المؤسسات المالية الإسلامية.

المادة (4) وظيفة الامتثال الشرعي

1.4 بالإشارة إلى المادة رقم (6.10) من معيار الحوكمة الشرعية، فإنه يجب على إدارة أو قسم الرقابة الشرعية الداخلية القيام بعدة وظائف ومن أهمها وظيفة الامتثال الشرعي، حيث يجب على هذه الوظيفة أن تقوم بالرقابة المستمرة لمدى تقيد وامتثال المؤسسة في جميع أعمالها وأنشطتها بالقرارات، والفتاوى، والأنظمة، والمعايير، التي تصدرها الهيئة العليا الشرعية.

2.4 تختلف وظيفة الامتثال الشرعي عن التدقيق الشرعي في كونها سابقة ومزامنة للتنفيذ وأن التدقيق الشرعي لاحق له، كما تختلف عنها فيما يخص خطوط الإبلاغ ودورية المراجعة.

3.4 تقع مسؤولية إدارة مخاطر عدم الالتزام بالشريعة على قسم إدارة المخاطر في المؤسسة، وليس وظيفة الامتثال الشرعي، إلا أنه ينبغي على الإدارتين التعاون بتزويد المعلومات ذات العلاقة بما يحقق الالتزام بالشريعة الإسلامية ويدير مخاطر عدم الالتزام بالشرعية بشكل حصيف.

المادة (5) مراحل إجراءات عملية المراجعة في وظيفة الامتثال الشرعي

1.5 يجب على وظيفة الامتثال الشرعي مراجعة وتقييم مدى كفاية ضوابط الامتثال بالشريعة الإسلامية وتطبيقاتها، وإصدار تقارير عنها ومراقبة تطبيق المعالجات لضمان أن ضوابط الالتزام بالشريعة الإسلامية كافية وتعمل على النحو المنشود.

2.5 يجب على المؤسسة المالية الإسلامية أن تطور إجراءات وسياسات داخلية تتعلق بالمراجعة التي تقوم بها وظيفة الامتثال الشرعي والتي يجب أن تشمل، على الأقل، المراحل الآتية: أ. إعداد الخطة السنوية،

ب. التخطيط وتحديد النطاق،

ج. المراجعة الميدانية،

د. توثيق النتائج والمعالجات،

ه. إعداد التقارير،

و. ومتابعة حالة تنفيذ المعالجات.

ويمكن للمؤسسة الرجوع إلى مراحل المراجعة المذكورة في المذكرة الإرشادية الملحقة لهذا المعيار.

المادة (6) إعداد الخطة السنوية

يجب على وظيفة الامتثال الشرعي أن تعمل على تطوير خطة المراجعة السنوية ("الخطة السنوية") والتي يجب الموافقة عليها من قبل لجنة الرقابة الشرعية الداخلية ("اللجنة") ومجلس الإدارة.

المادة (7) التخطيط وتحديد النطاق

يجب على وظيفة الامتثال الشرعي أن تضع عملية تخطيط المراجعة وتحديد النطاق ("التخطيط") ضمن مراحل إجراءات المراجعة، والتي تتضمن جمع المعلومات من الأعمال أو الوظيفة التي ستتم مراجعتها، مما يسمح بتطوير النطاق والأهداف ومنهجية المراجعة، وتحديد إجراءات المراجعة المخطط لها.

المادة (8) المراجعة الميدانية

يجب على وظيفة الامتثال الشرعي القيام بمراجعة ميدانية للمؤسسة، تتضمن عدة إجراءات مبنية على أسس منهجية رصينة، ويمكن الرجوع إلى تفاصيل المراجعة الميدانية المذكورة في المذكرة الإرشادية الملحقة بهذا المعيار.

المادة (9) النتائج والمعالجات

يجب على وظيفة الامتثال الشرعي أن تدون نتائج المراجعة الميدانية، حيث يجب أن تكون كل نتيجة مدرجة في تقرير المراجعة حقيقية، وصحيحة، ودقيقة، وموضوعية، وواضحة، وموجزة، وكاملة، ومدعومة بما يلي:

أ. الأدلة الكافية التي تثبت صحة وجود المخالفة الذي تم التحقق منه ("الإشكال").

ب. تحديد المستندات الشرعية أو الحوكمية أو غيرها من المستندات وفقراتها ذات الصلة التي حدث الانحراف عنها (إن كان ينطبق) مثل المتطلبات الرقابية أو قرارات اللجنة ، أو دليل المنتجات.

ج. تحديد العلة التي أدت إلى الإشكال.

د. وضع خطة معالجة واضحة تعالج بشكل كاف علة الإشكال وتسد الفجوة، وتحدد الطرف المسؤول عن المعالجة.

ه. تحديد تصنيف الإشكال وفقاً للمنهج المعتمد من قبل المؤسسة المالية الإسلامية بشأن تصنيف المخاطر والذي تعده قسم إدارة المخاطر.

المادة (10) التقارير

1.10 يجب على وظيفة الامتثال الشرعي أن تدون نتائج المراجعة الميدانية في تقرير، حيث يجب أن يتم إعداد التقرير من خلال خطوات محكمة قبل النشر، حسب الآتي:

أ. تقرير النتائج الأولية

ب. رد الأطراف المعنية

ج. الاجتماع الختامي

د. تقرير نهائي

ه. اعتماد التقرير النهائي

و. نشر التقرير النهائي

ويمكن للمؤسسة الرجوع إلى التفاصيل المذكورة في المذكرة الإرشادية الملحقة بهذا المعيار.

2.10 يجب إرسال التقرير النهائي إلى الرئيس التنفيذي والأطراف ذات الصلة في غضون خمسة أيام عمل بعد الاعتماد من قبل اللجنة وذلك للتحقق من تنفيذ ما ورد فيه ضمن المدة التي تحددها اللجنة في التقرير النهائي.

المادة (11) متابعة حالة التنفيذ

يجب على وظيفة الامتثال الشرعي متابعة حالة التنفيذ المقدمة من قبل الأطراف ذات الصلة ومتابعة تطبيق خطة تصحيح الإشكالات. ويمكن للمؤسسة الرجوع إلى المذكرة الإرشادية الملحقة بهذا المعيار لمعرفة الإجراءات التي ينبغي مراعاتها في هذه المرحلة.

المادة (12) الامتثال لمتطلبات المعيار

يجب على المؤسسة الامتثال الكامل لمتطلبات هذا المعيار خلال سنة واحدة من تاريخ إصداره.

مذكرة إرشادية بخصوص وظيفة الامتثال الشرعي في المؤسسات المالية الإسلامية

يسري تنفيذه من تاريخ 3/4/2025المادة (1) مقدمة

تأتي هذه المذكرة الإرشادية بخصوص وظيفة الامتثال الشرعي في المؤسسات المالية الإسلامية ("المذكرة الإرشادية" أو "المذكرة") استكمالا للمتطلبات المنصوص عليها في المعيار بخصوص وظيفة الامتثال الشرعي في المؤسسات المالية الإسلامية ("المعيار") من أجل تعزيز التطوير والتحقق من أن عمل النظام المصرفي يسري على نحو كفء وفعاّل.

المادة (2) الهدف

تحتوي هذه المذكرة على إرشادات تهدف إلى تسهيل تطبيق المتطلبات الخاصة بالامتثال الشرعي في المؤسسات المالية المرخصة التي تمارس كافة أعمالها وأنشطتها أو جزء منها وفقا لأحكام الشريعة الإسلامية ("المؤسسات المالية الإسلامية").

المادة (3) نطاق التطبيق

1.3 تنطبق هذه المذكرة الإرشادية على جميع المؤسسات المالية الإسلامية. ويمكن للمؤسسات المالية الإسلامية التوافق مع المذكرة الإرشادية أو تطبيق معايير مماثلة من أجل التوافق مع متطلبات المعيار. 2.3 ينبغي أن تقرأ هذه المذكرة مع مراعاة المعيار والمعايير والقرارات التي تصدرها الهيئة العليا الشرعية وتخطر بها المؤسسات المالية الإسلامية. المادة (4) إعداد الخطة السنوية

1.4 يعتمد مجلس الإدارة والإدارة العليا الخطة السنوية المتعلقة بالمراجعة التي تقوم بها وظيفة الامتثال الشرعي وينبغي عليهم التأكد من التحقيق والتنفيذ السلس للخطة السنوية المعتمدة، بما في ذلك على سبيل المثال لا الحصر، التعاون الكامل والدعم من رؤساء الأقسام ذات الصلة في المؤسسة المالية الإسلامية. 2.4 على المؤسسة المالية الإسلامية تحديد أولويات ما يلزم تضمينه في الخطة السنوية وإنشاء معايير اختيار الأولويات التي تأخذ في الاعتبار الضوابط ذات الصلة، ومن ذلك: أ. تكرار المراجعات، ب. النتائج السابقة، ج. وحجم ودرجة تعقيد المنتجات. ويحتوي الملحق (أ) على إرشادات عامة لمعايير اختيار الأولويات والذي يهدف إلى مساعدة المؤسسات المالية الإسلامية في تحديد مجالات العمليات والأنشطة التي تخضع للمراجعة في السنة المالية. المادة (5) التخطيط وتحديد النطاق

ينبغي على وظيفة الامتثال الشرعي في مرحلة التخطيط فهم المتطلبات الرقابية وقرارات لجنة الرقابة الشرعية الداخلية ("قرارات اللجنة") المتعلقة بها ومخاطر عدم الالتزام بالشريعة والتزامات الامتثال والعمليات والسياسات والإجراءات والضوابط الداخلية ذات الصلة، بما في ذلك تحديد وتوثيق الإشكالات (النتائج) المعروفة والمحددة داخليا. وبعد ذلك، تقوم بإرسال مذكرة إلى الأطراف ذات الصلة قبل بدء المراجعة الميدانية، بما في ذلك الإدارات أو الأقسام التي تؤثر عليها المراجعة بشكل مباشر، وتحدد المذكرة سبب المراجعة، والنطاق، والجدول الزمني المخطط له، وأي شروط أخرى متعلقة بعملية المراجعة المجدولة.

المادة (6) المراجعة الميدانية

1.6 ينبغي للمراجعة الميدانية أن تتضمن الآتي

أ. اجتماع افتتاحي، ب. منهجية اختيار العينات، ج. إعداد قوائم للتحقق الداخلي، د. اختبار تجريبي، ه. تقييم الضوابط الداخلية، و. وتوعية الموظفين. 2.6 اجتماع افتتاحي

ينبغي على وظيفة الامتثال الشرعي بدء المراجعة الميدانية باجتماع افتتاحي يضم ممثلين من الإدارات والأقسام ذات الصلة.

3.6 منهجية اختيار العينات

أ. ينبغي على وظيفة الامتثال الشرعي تطوير منهجية اختيار العينات التي سيتم اتباعها أثناء المراجعة. بحيث يكون حجم العينة وإجراء اختيار العينات موضوعياً ومتينا للتأكد بدرجة عالية من الثقة من أن العينات المختارة تمثل تماما المعاملات المنفذة خلال الفترة التي تغطيها المراجعة. ب. ينبغي على وظيفة الامتثال الشرعي تحديد منهجية اختيار العينات من خلال تحديد الحد الأدنى لكمية العينات الواجب مراجعتها (مثل 10٪ حجم العينة) من مجموع المعاملات الخاضعة للمراجعة. ويحتوي الملحق (ب) على إرشادات عامة لتطوير منهجية اختيار العينات. ج. قد تحتاج وظيفة الامتثال الشرعي اختيار حجم عينات أكبر أو إضافي مما كان مخططا له في البداية إذا كان هنالك داع لذلك، كما في حال وجود احتمال قوي فيما إذا كان الإشكال الذي عثر عليه قد وقع نتيجة لخلل فردي أو خلل نظامي في إجراءات المؤسسة المالية الإسلامية لتلتزم بالمتطلبات الرقابية وقرارات اللجنة. وينبغي تحديد هذه الحالات في منهجية اختيار العينات للمؤسسة المالية الإسلامية. 4.6 إعداد قوائم التحقق الداخلية

أ. ينبغي على وظيفة الامتثال الشرعي تطوير قوائم التحقق الداخلية اللازمة لمراجعة الموضوع الذي تتم مراجعته بشكل كاف وفعال. ب. ينبغي على وظيفة الامتثال الشرعي أن تتأكد عند تطوير قوائم التحقق الداخلية من أنها قد حددت المتطلبات والتوقعات من المتطلبات الرقابية وقرارات اللجنة السارية على الموضوع الذي يخطط لمراجعته، وأن جميع المتطلبات ذات الصلة يتم نقلها بشكل كافٍ إلى قوائم التحقق. ويحتوي الملحق (ج) على إرشادات عامة لتطوير قوائم التحقق الداخلية ذات الصلة. 5.6 اختبار تجريبي

أ. ينبغي على وظيفة الامتثال الشرعي إجراء اختبار تجريبي للعمليات الحقيقية المنفذة لقياس موثوقية الإجراءات، والأدلة الإجرائية، والسياسات الداخلية فيما يتعلق بالأنشطة اليومية للمؤسسة المالية الإسلامية. ب. ينبغي أن يكون الاختبار التجريبي مصحوبا بتقييم الضوابط وكفايتها وفعاليتها في العمليات الحقيقية، وأن يشمل التحضير للاختبار التجريبي مقابلات مع الموظفين المعنيين فيما يتعلق بالعمليات والإجراءات المعمول بها، وإعداد الأسئلة أو الاستفسارات الواجب طرحها خلال الاختبار التجريبي، وأن تغطي الأسئلة الحالات الاستثنائية وغير العادية التي تحدث في العمل اليومي. 6.6 تقييم الضوابط الداخلية

ينبغي على وظيفة الامتثال الشرعي القيام بتقييم الضوابط الداخلية المتعلقة بمخاطر عدم الالتزام بالشريعة للتأكد من مناسبة تصميمها وفعاليتها التشغيلية. وينبغي أن يشمل التقييم، من بين أمور أخرى، الجوانب الآتية:

أ. نطاق وكفاية تصميم الضوابط فيما يتعلق بمعالجة مخاطر عدم الالتزام بالشريعة، ب. الموثوقية التشغيلية للضوابط وفعاليتها في تحديد الاستثناءات في جميع الحالات المحتملة التي يمكن أن تحصل، ج. احتمال تجنب أو التحايل على الضوابط، د. وشمولية الضوابط الحالية لمعالجة جميع مخاطر عدم الالتزام بالشريعة ذات الصلة. 7.6 توعية الموظفين

أ. ينبغي على وظيفة الامتثال الشرعي تقييم درجة وعي الموظفين فيما يتعلق بالمعرفة والمهارات التي يحتاجون إليها لأداء واجباتهم الوظيفية بشكل مناسب، وفقاً للمسؤوليات المحددة في الوصف الوظيفي للموظف، دون مخالفة أحكام الشريعة الإسلامية. ب. يعتمد تحديد نوع المعرفة والمهارات التي يحتاج أن يمتلكها كل موظف حسب طبيعة مسؤولياته، فعلى سبيل المثال، التأكد من أن الموظف المسؤول عن تنفيذ صرف العملات يكون مؤهلاً بالمعرفة والمهارات المتعلقة على وجه التحديد بما يلي: 1. تنفيذ جميع الخطوات أو العمليات اللازمة في معاملات صرف العملات، والتي يتحمل الموظف مسؤولية تنفيذها وفقا لمعايير الشريعة الإسلامية. 2. درجة معقولة من الفهم لمخاطر عدم الالتزام بالشريعة في معاملات صرف العملات التي يجريها، وعواقبها المحتملة والخطوات أو الإجراءات المطلوبة للإدارة السليمة لمنع وقوع الإشكالات المحتملة. ج. ينبغي على المؤسسة المالية الإسلامية أن تطور برنامجًا مناسباً للتدريب وتوعية الموظفين. المادة (7) النتائج والمعالجات

أكد المعيار في المادة (9) على أن تكون كل نتيجة مدرجة في تقرير المراجعة، وعليه، ينبغي على وظيفة الامتثال الشرعي تحليل وتحديد مصدر العلة وتقييم ما يأتي:

أ. وجود ضابط موثوق، وفعال، وموضوعي لمنع وقوع الإشكال، ب. شمولية ووضوح السياسة الداخلية في تحديد المتطلبات (بشأن الإشكال)، ج. إخطار الموظفين المعنيين بالسياسات الداخلية ذات الصلة وتمكينهم من الوصول إليها، د. كفاية وعي الموظفين وبرامج التدريب القائمة بخصوص الإشكال المحدد، ه. وسلوك الموظفين والالتزام بالسياسات الموضوعة، واحتمال تضارب المصالح. المادة (8) التقارير

1.8 تقرير نتائج أولية

ينبغي على وظيفة الامتثال الشرعي إرسال تقرير النتائج الأولية ("التقرير الأولي") إلى الأطراف ذات الصلة قبل عقد الاجتماع الختامي، على الأقل بخمسة (5) أيام عمل.

2.8 رد الأطراف المعنية

ينبغي على الأطراف المعنية الرد على التقرير الأولي في غضون أيام عمل محددة بعد استلام التقرير الأولي، وينبغي أن تخضع جميع الردود للتقييم من قبل وظيفة الامتثال الشرعي في ضوء الإثباتات الموجودة المتعلقة بالمسألة المثارة.

3.8 الاجتماع الختامي

ينبغي على وظيفة الامتثال الشرعي إجراء الاجتماع الختامي بعد اكتمال تقييم الردود. وينبغي إعلام الأطراف المعنية بجميع النتائج والأدلة الداعمة، وتوثيق الاجتماع في محضر الاجتماع لأغراض التدقيق.

4.8 تقرير نهائي

أ. ينبغي على وظيفة الامتثال الشرعي عند إعداد تقرير المراجعة النهائي ("التقرير النهائي") الأخذ في عين الاعتبار مساعدة المؤسسة المالية الإسلامية في إنشاء إجراءات فعالة وكافية على المستوى المؤسسي، وإجراء التصحيحات والتحسينات عند الحاجة، وتصحيح وسد الفجوات الثابتة، إن وجدت. وينبغي أن يتضمن التقرير النهائي الآتي: - كفاية الضوابط وكفاية إجراءات الإدارة، - ملخص يشرح بإيجاز النطاق والمنهجية المستخدمة في إعداد التقرير (مثل تحديد العدد الإجمالي للمتعاملين أو المعاملات، وحجم العينة، وقائمة الإشكالات ودرجات المخاطر الخاصة بها، وما إلى ذلك)، - وتفاصيل النتائج والمعالجات وفقاً للمعيار والمذكرة. ب. يمكن أن يتضمن التقرير النهائي بياناً بمستوى التعاون والدعم المقدم من قبل الإدارات ذات الصلة إلى وظيفة الامتثال الشرعي أثناء عملية المراجعة. 5.8 اعتماد التقرير النهائي

تقوم وظيفة الامتثال الشرعي بتقديم التقرير النهائي، بعد اكتماله، إلى لجنة الرقابة الشرعية الداخلية للتقييم والاعتماد، وينبغي على لجنة الرقابة الشرعية الداخلية إجراء تقييم شامل للتقرير فيما يتعلق بامتثاله للمعيار، بما في ذلك على سبيل المثال لا الحصر تقييم الجوانب الآلية:

- صحة الإشكالات المدرجة في التقرير، - صحة العلل المحددة للإشكالات الواردة في التقرير ومدى ملاءمة المعالجة لها، - كفاية وفعالية الضوابط، - ووضوح التقرير. وينبغي على لجنة الرقابة الشرعية الداخلية الاحتفاظ بسجل التقرير لأغراض التدقيق.

6.8 نشر التقرير النهائي

ينبغي على وظيفة الامتثال الشرعي عمل الإجراءات الآتية بشأن نشر التقرير النهائي:

أ. إرسال التقرير النهائي إلى الأطراف ذات الصلة في غضون خمسة (5) أيام عمل بعد الاعتماد من قبل اللجنة. ب. إدراج جميع إشكالات التقرير في سجل متابعات لرصد حالة تنفيذ معالجة الإشكالات ("سجل المتابعات"). ج. على كل طرف مسؤول عن المعالجة أن يقدم التأكيد لوظيفة الامتثال الشرعي في غضون الجدول الزمني المتفق عليه، أو بشكل دوري عند الاقتضاء، أن جميع إجراءات المعالجات المحددة في التقرير النهائي قد تم تنفيذها، وأن يكون هذا التأكيد مدعوما بأدلة كافية لكل إشكال. د. إذا لم يتم تنفيذ معالجة أي من المعالجات المحددة ضمن الجدول الزمني في التقرير النهائي، ينبغي على الطرف المسؤول على المعالجة تقديم أسباب وأدلة لعدم تنفيذ المعالجة وتاريخ الانتهاء المستهدف. ه. رصد المستجدات بشأن حل الإشكالات وتنفيذ المعالجات. المادة (9) متابعة حالة التنفيذ

يُمكن لوظيفة الامتثال الشرعي متابعة حالة التنفيذ من خلال القيام بالإجراءات الآتية على سبيل المثال لا الحصر:

أ. مراقبة مستجدات التنفيذ التي تقدمها الأطراف ذات الصلة فيما يتعلق بكيفية تصحيح الإشكالات وما إذا كان قد تم تنفيذ المعالجات. ب. أن تكون جميع الردود مدعومة بالأدلة الكافية، وينبغي الاحتفاظ بها لأغراض التدقيق. ج. قراءة جميع الردود الواردة من الأطراف المعنية في ضوء الأدلة الحالية المتعلقة بالإشكال الذي تم إبرازه. د. تحديث سجل المتابعات وفقا لنتائج المتابعة. ه. يقدم التقرير بالمستجدات بشأن الإشكالات المعلقة إلى لجنة الرقابة الشرعية الداخلية ولجنة إدارة المخاطر (أو ما يعادلها) في كل اجتماع، وإذا لزم الأمر، إلى الرئيس التنفيذي للمؤسسة المالية الإسلامية شهريا للمناقشة في الاجتماعات ذات الصلة.

وينبغي تقديم المستجدات بشكل مناسب، ويمكن أن يكون ذلك من خلال لوحة معلومات تتضمن تحليل الجدول الزمني وتكون مناسبة ومفهومة من قبل كل لجنة معنية.و. أن يسعى الطرف المسؤول عن تنفيذ المعالجة للحصول على الموافقة على أي تمديد لتنفيذ معالجة الإشكال القائم من لجنة الرقابة الشرعية الداخلية، ويكون الحصول على الموافقة من خلال وظيفة الامتثال الشرعي. الملحق (أ): مثال على ضوابط تحديد الأولويات لاختيار الموضوعات في الخطة السنوية

1 تكرار المراجعات أ. ينبغي مراجعة جميع المنتجات من قبل وظيفة الامتثال الشرعي على الأقل مرة كل ثلاث (3) سنوات. ب. ينبغي مراجعة جميع الفروع أو قنوات بيع المنتجات من قبل وظيفة الامتثال الشرعي مرة واحدة على الأقل كل سنتين (2). ج. ينبغي مراجعة جميع المنتجات الجديدة خلال الأشهر الثلاثة الأولى من تاريخ طرح المنتج. د. يتم إعطاء الأولوية للمنتجات التي لم تتم مراجعتها في الماضي على تلك التي تم اختبارها. 2 النتائج السابقة أ. تعتبر المنتجات المبنية على العقود أو الآليات المشابهة لتلك التي عثر فيها على المخالفات المنهجية أو المخالفات الكبرى في الماضي، أولى بالمراجعة من المنتجات التي لم يعثر فيها على مثل هذه المخالفات. ب. تعتبر قنوات بيع المنتجات، التي عثر فيها على المخالفات المنهجية أو المخالفات الكبرى في الماضي، أولى بالمراجعة من القنوات التي لم يعثر فيها مثل هذه المخالفات. 3 درجة تعقيد المنتجات تعتبر المنتجات ذات الدرجة عالية من التعقيد والتي تؤثر سلباً على إدارة مخاطر عدم الالتزام بالشريعة أولى بالمراجعة من غيرها المنتجات. الملحق (ب): إرشادات عامة لتطوير منهجية أخذ العينات

ينبغي أن تغطى منهجية اختيار العينات على الجوانب المختلفة، بما في ذلك: أ. المعاملات ذات الأحجام المختلفة (مثل المعاملات الصغيرة والمتوسطة والكبيرة) ، ب. المعاملات المنفذة عبر قنوات مختلفة لبيع المنتجات وفي مناطق جغرافية مختلفة، ج. المعاملات المنفذة مع متعاملين مختلفين، د. المعاملات المنفذة بعملات مختلفة (إن وجدت)، ينبغي أن تكون المعاملات المختارة تغطي فترة المراجعة كلها وفقاً للمنهجية المعتمدة مثل التوزيع المتساوي للعينات عبر الفترة التي تغطيها المراجعة أو التوزيع غير المتساوي بحيث تعتبر معاملات منفذة في فترات معينة أكثر عرضة للمخاطر عدم الالتزام بالشريعة ولهذا السبب يتم جمع عدد أكبر من عينات من تلك الفترة لضمان أن العينات المختارة تمثل تماماً المعاملات المنفذة خلال الفترة التي تغطيها المراجعة. الملحق (ج): إرشادات عامة لتطوير قائمة فحص المنتج

النطاق

ينبغي أن تغطي قائمة التحقق الخاصة بمراجعة المنتج جميع المجالات ذات الصلة بالمنتج الواجب فحصها والتأكد من امتثالها للشريعة الإسلامية، بما في ذلك تقييم العناصر الآتية: أ. هيكلة المنتج، ب. نماذج اتفاقيات المنتج، والعقود، والمستندات، والشروط والأحكام، وغيرها ("نماذج المستندات") ج. الدليل الإجرائي للمنتج، ومسارات العمل، والسياسات، والإرشادات ("دليل المنتج")، د. الجوانب المحاسبية ذات الصلة، ه. الرســـوم والعمولات (إن وجدت)، و. وسلامة تطبيق المنتج من خلال نظام تقنية المعلومات، وينبغي مراجعة المنتجات من قبل وظيفة الامتثال الشرعي يكون وفق معيار يراعي مستوى المخاطر الخاصة بها، على أن يتم مراجعة كل منتج مرة كل خمس (5) سنوات على الأقل. الجوانب

ينبغي تقييم العناصر المحددة في النطاق من الجوانب الآتية (حسب الاقتضاء): أ. وجود سجل كامل يحافظ عليه بشكل جيد لجميع الموافقات الصادرة عن لجنة الرقابة الشرعية الداخلية ذات الصلة (وإذا كان ينطبق وجود خطابات عدم ممانعة من الهيئة العليا الشرعية أو المصرف المركزي) فيما يتعلق بالامتثال الشرعي للمنتج قبل بدء عرضه للمتعاملين، بما في ذلك الموافقات على أي تعديلات على المنتج قبل طرحه للمتعاملين. ب. توافق قرارات لجنة الرقابة الشرعية الداخلية مع المتطلبات الرقابية، وهذا يتطلب مقارنة تفاصيل قرار أو قرارات اللجنة فيما يتعلق بالمنتج المعني مع المتطلبات الرقابية. ج. امتثال عناصر المنتج المحددة في المتطلبات الرقابية وقرارات اللجنة وسيشمل ذلك تقييم تفاصيل المنتج مقابل المتطلبات التنظيمية وقرارات لجنة. د. توافق المعاملات المنفذة مع المتطلبات الرقابية وقرارات اللجنة. معيار التدقيق الشرعي الخارجي للمؤسسات المالية الإسلامية

N 5785/2024 STA يسري تنفيذه من تاريخ 29/11/2024المادة (1) مقدمة

يسعى المصرف المركزي إلى تعزيز التطوير والتحقق من أن عمل النظام المصرفي يسري على نحو كفء وفعّال. ولتحقيق هذا، يجب أن تلتزم المؤسسات المالية التي تمارس كافة أو بعض أنشطتها وفقا لأحكام الشريعة الإسلامية ("المؤسسات المالية الإسلامية")، عند تعيين مكتب خارجي متخصص للقيام بالتدقيق الشرعي الخارجي بما ورد في هذا المعيار.

المادة (2) الهدف

الهدف من هذا المعيار هو وضع حد أدنى للمتطلبات التي يجب الالتزام بها للقيام بالتدقيق الشرعي الخارجي بغرض طمأنة المساهمين والمودعين وجميع أصحاب المصلحة بخصوص التزام المؤسسة المالية الإسلامية بأحكام الشريعة الإسلامية.

المادة (3) نطاق التطبيق

1.3 ينطبق هذا المعيار على المؤسسات المالية الإسلامية في حالة:

- تعيين المؤسسة المالية الإسلامية لمكتب التدقيق الشرعي الخارجي بشكل اختياري، - أو وجود متطلب رقابي بتعيين مكتب للقيام بالتدقيق الشرعي الخارجي.

2.3 ينطبق هذا المعيار على جميع المؤسسات المالية الإسلامية. ويجب على المؤسسات المالية الإسلامية المُؤَسَّسةِ في دولة الإمارات العربية المتحدة والتي لها علاقات كمجموعة بما في ذلك أي شركات تابعة أو شركات شقيقة أو فروع دولية أن تتحقق من الالتزام بالمعيار من جانب كل كيان على حدة وعلى مستوى المجموعة ككل. 3.3 يجب إلى جانب هذا المعيار الالتزام بالمعايير والقرارات التي تصدر عن المصرف المركزي والهيئة العليا الشرعية وتُخطر بها المؤسسات المالية الإسلامية. المادة (4) التعريفات

لأغراض هذا المعيار تكون للكلمات والعبارات الآتية المعاني المبينة قرينة كل منها.

أ. الإدارة العليا: الإدارة التنفيذية للمؤسسة المالية الإسلامية المسؤولة أمام مجلس الإدارة عن الإدارة اليومية لأعمال المؤسسة المالية الإسلامية على نحو سليم واحترازي، وتشمل بصورة عامة، على سبيل المثال لا الحصر، الرئيس التنفيذي، والمسئول المالي الرئيس، ومسئول المخاطر الرئيس، ومدير وظيفة الامتثال، ومدير وظيفة التدقيق الداخلي. ب. إدارة (أو قسم) الرقابة الشرعية الداخلية: إدارة (أو قسم) فني في المؤسسة المالية الإسلامية مختص بمساندة لجنة الرقابة الشرعية الداخلية في مهامها. ج. الالتزام بأحكام الشريعة الإسلامية: يعني الالتزام بالآتي:

أ. الأحكام الواردة في الباب السادس من الكتاب الثالث من قانون المعاملات التجارية ، ب. الأحكام الواردة في اللوائح الصادرة تنفيذاً للباب السادس من الكتاب الثالث من قانون المعاملات التجارية ، ج. الأنظمة، والمعايير، والضوابط الشرعية، القرارات، والفتاوى التي تصدرها وتعتمدها الهيئة العليا الشرعية فيما يتعلق بالأعمال والأنشطة المرخصة للمؤسسات المالية الإسلامية ("قرارات الهيئة")، د. القرارات والفتاوى التي تصدرها لجنة الرقابة الشرعية الداخلية لمؤسسة المالية الإسلامية المعنية فيما يتعلق بأعمالها وأنشطتها المرخصة ("قرارات لجنة الرقابة الشرعية الداخلية")، شريطة عدم مخالفتها لقرارات الهيئة.

د. التدقيق الشرعي الخارجي: عملية فحصٍ وتقييمٍ مستقل لمدى التزام المؤسسة المالية الإسلامية بأحكام الشريعة الإسلامية ومدى كفاية وفعالية نظم الحوكمة الشرعية للمؤسسة فيما يخص السنة المالية المعنية، تقوم بها جهة خارجية. ه. التدقيق الشرعي الداخلي: عملية دورية تتمثل في فحص وتقييم مدى التزام المؤسسة المالية الإسلامية بأحكام الشريعة الإسلامية ومدى كفاية وفعالية نظم الحوكمة الشرعية للمؤسسة، يقوم بها إدارة أو قسم التدقيق الشرعي الداخلي. و. قانون المعاملات التجارية: مرسوم بقانون اتحادي رقم (50) لسنة 2022 بإصدار قانون المعاملات التجارية. ز. لجنة الرقابة الشرعية الداخلية: جهاز معين من قبل المؤسسة المالية الإسلامية يتكون من فقهاء متخصصين في فقه المعاملات المالية الإسلامية، يقوم بالرقابة المستقلة على معاملات وأنشطة ومنتجات المؤسسة والتأكد من التزامها بأحكام الشريعة الإسلامية في جميع أهدافها وأنشطتها وعملياتها ومواثيق عملها. ح. مجلس الإدارة: مجلس إدارة المؤسسة المالية الإسلامية. ط. مخاطر عدم الالتزام بالشريعة: احتمالية الخسارة المادية أو مخاطر السمعة التي قد تتعرض لها المؤسسة المالية الإسلامية جراء عدم التزامها بأحكام الشريعة الإسلامية. ي. المدقق الشرعي الخارجي: مكتب التدقيق الشرعي وأعضاء فريق عمل التدقيق الذين يقومون بالتدقيق الشرعي. حيثما كان ذلك مناسباً، تتم الإشارة بشكل محدد إلى مكتب التدقيق الشرعي الخارجي فقط في فقرات معينة. ك. المصرف المركزي: مصرف الإمارات العربية المتحدة المركزي. ل. المؤسسات المالية الإسلامية: هي المنشآت المالية المرخصة من قبل المصرف المركزي التي تمارس كافة أعمالها وأنشطتها المالية أو جزءا منها وفقا لأحكام الشريعة الإسلامية. م. الهيئة العليا الشرعية: هي الهيئة المنشأة بموجب المرسوم بقانون اتحادي رقم 14 لسنة 2018 في شأن المصرف المركزي وتنظيم المنشآت والأنشطة المالية وتعديلاته، وتتولى الاختصاصات والمهام المنصوص عليها في المرسوم بقانون سالف الذكر. المادة (5) غرض التدقيق الشرعي الخارجي

الغرض من التدقيق الشرعي الخارجي هو الوصول إلى تأكيد معقول ومستقل بخصوص مدى الالتزام بأحكام الشريعة الإسلامية من قبل المؤسسة المالية الإسلامية من خلال إبداء رأي بذلك من المدقق الشرعي الخارجي.

المادة (6) مرجعية التدقيق الشرعي الخارجي

1.6 يجب أن يعتمد المدقق الشرعي الخارجي في إبداء رأيه على المرجعية الشرعية حسب ترتيب البنود الفرعية الواردة في المادة (4/ج). 2.6 في حال وقوف المدقق الشرعي الخارجي على مسألة لم يجد حكمها ضمن ما ورد في المادة (1.6)، فيرجع المدقق الشرعي الخارجي إلى لجنة الرقابة الشرعية الداخلية للمؤسسة لاتخاذ قرار بخصوص المسألة. المادة (7) الأهلية والكفاءة

1.7 يجب أن يكون مكتب التدقيق الشرعي الخارجي معتمدا من قبل المصرف المركزي لمزاولة التدقيق الشرعي الخارجي لصالح المؤسسات المالية الإسلامية. يتم منح الاعتماد بعد توافق المكتب مع معايير محددة، منها أن يكون المكتب:

أ. حاصلا على ترخيص بمزاولة العمل في دولة الإمارات من قبل الجهات المختصة، ب. لديه خبرة لا تقل عن ثلاث سنوات في التدقيق الشرعي، وبالنسبة لمكاتب التدقيق الشرعي الخارجي الجديدة، فقد يمنح الاعتماد للمكتب بشروط خاصة تمكنه من اكتساب الخبرة في التدقيق الشرعي الخارجي، ج. لديه الموارد الكافية للقيام بمهام التدقيق الشرعي الخارجي والإفصاح عن المتخصصون في التدقيق الشرعي المتعاقد معهم من قبل المكتب، د. مستوفيا للكفاءات المطلوبة في فريق التدقيق الشرعي الخارجي للقيام بمهام التدقيق الشرعي من التمكن الشرعي والخبرة المحاسبية والقانونية، وغيرها من الكفاءات حسب طبيعة عمل المؤسسة المالية الإسلامية. وفي كل الأحوال يجب أن لا يقل المتخصصون في التدقيق الشرعي الذين تتوافر فيهم الشروط المنصوص عليها في المادة (3.7) عن ثلثي أعضاء الفريق، ه. لديها دليل عمل معتمد يبين فيه منهجيته في القيام بمهام التدقيق الشرعي الخارجي يراعي أفضل الممارسات في هذا المجال.

2.7 يمكن للمكاتب التي تمارس التدقيق الخارجي غير المتخصصة في التدقيق الشرعي الخارجي أن تقوم بالتدقيق الشرعي الخارجي ما دامت تتوافر على المعايير المنصوص عليها في هذا المعيار وتكون معتمدة من المصرف المركزي. 3.7 يشترط في المتخصصين في التدقيق الشرعي الشروط الآتية:

أ. أن يكون حاصلا على مؤهل جامعي في الشريعة الإسلامية أو في التخصصات ذات العلاقة، ب. أن يكون حاصلا على شهادة مهنية في التدقيق الشرعي معترف بها دوليا كالشهادات الصادرة عن هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية (أيوفي) أو المجلس العام للبنوك والمؤسسات المالية الإسلامية (سيبافي)، ج. أن تكون لديه خبرة كافية في مجال التدقيق الشرعي لا تقل عن سبع سنوات، د. أن يجيد اللغتين العربية والإنجليزية، ه. ألا يكون قد صدر في حقه حكم نهائي في جريمة مخلة بالشرف أو الأمانة أو تم إدانته بعقوبة مقيدة للحرية. المادة (8) تعيين المدقق الشرعي الخارجي

1.8 يجب على مجلس الإدارة أو لجنة التدقيق التابعة له، بالتنسيق مع لجنة الرقابة الشرعية الداخلية، تقديم توصية بشأن تعيين أو إعادة تعيين أو عزل أو أتعاب مكتب التدقيق الشرعي الخارجي إلى الجمعية العمومية بعد التأكد من أن المكتب معتمد مسبقا من قبل المصرف المركزي. 2.8 تقوم الجمعية العمومية للمؤسسة المالية الإسلامية بتعيين أو إعادة تعيين أو عزل مكتب التدقيق الشرعي الخارجي وتحديد أتعابه على أساس سنوي وذلك للقيام بالمهام المحددة في هذا المعيار أو التي يحددها المصرف المركزي والهيئة العليا الشرعية. 3.8 يجب على لجنة التدقيق أن تتأكد من أن فريق التدقيق الشرعي الخارجي يتوفر في مجموعه على الخبرات المذكورة في المادة (1.7/د) وأن ما لا يقل عن ثلثي أعضاء الفريق من المتخصصين في التدقيق الشرعي ذوي الأهلية والكفاءة الذين تتوفر فيهم الشروط المذكورة في المادة (3.7) قبل رفع التوصية بالتعيين. 4.8 يجب أن لا تكون المؤسسة المالية الإسلامية أو أحد أعضاء مجلس إدارتها أو أحد أعضاء لجنة الرقابة الشرعية الداخلية لديها أو من له قرابة ولو من الدرجة الثانية من المساهمين في مكتب التدقيق الشرعي الخارجي الذي يتولى التدقيق عليها. وينطبق هذا أيضا على أعضاء فريق التدقيق الشرعي الخارجي. 5.8 يجب على المؤسسة المالية الإسلامية أن تحدد شروط التعاقد والارتباط مع المدقق الشرعي الخارجي في عقد مكتوب، وينص كحد أدنى على الآتي:

أ. يجتمع المدقق الشرعي الخارجي مع المصرف المركزي حسب الضرورة لأغراض إشرافية، وسيحدد المصرف المركزي ما إذا كانت المؤسسة المالية الإسلامية ستشارك في تلك الاجتماعات؛ ب. لا يتحمل المدقق الشرعي الخارجي مسؤولية الحفاظ على السرية تجاه المؤسسة المالية الإسلامية بخصوص الإشعار بالاجتماع مع المصرف المركزي وفقا لما يتطلبه هذا المعيار، أو تقديم أي مستند أو معلومات مطلوب تزويدها إلى المصرف المركزي أو يطلبها المصرف المركزي لأغراض إشرافية؛ ج. ويجب على المدقق الشرعي الخارجي أن يوفر، بناء على طلب المصرف المركزي، إمكانية الوصول إلى أي وثائق قد تدعم النتائج التي تم التوصل إليها في رأي التدقيق الشرعي الخارجي.

6.8 يجب أن لا يقدم المدقق الشرعي الخارجي أو أي من شركاته التابعة أو الشقيقة أي خدمات استشارية أو خدمات أخرى غير أعمال التدقيق الشرعي الخارجي من شأنها المساس بموضوعيته أو استقلاليته خلال السنوات التي يكون مكلفا خلالها بمهام التدقيق الشرعي الخارجي. 7.8 يجب أن يمتنع المدقق الشرعي الخارجي الحصول على أي مزايا مالية أو عينية أو منفعة غيرَ أتعاب أعمال التدقيق الشرعي الخارجي. 8.8 على المؤسسة المالية الإسلامية إيقاف التعاقد أو عزل مكتب التدقيق الشرعي الخارجي إذا ثبت أنها لم تلتزم بالمعايير المهنية ذات العلاقة أو أنها تفتقر للخبرة أو الاستقلالية الكافية، أو كانت هنالك ملاحظات رقابية عليها من المصرف المركزي، وعلى كل حال يجب الحصول على موافقة المصرف المركزي قبل إيقاف أو عزل مكتب التدقيق الشرعي الخارجي. 9.8 يجب على المؤسسة المالية الإسلامية أن تقوم بتغيير مكتب التدقيق الشرعي الخارجي كل ست سنوات، على الأقل، على أن يتم ذلك من خلال اتباع إجراءات التعيين. بالإضافة لذلك، يجب على المؤسسة المالية الإسلامية أن تقوم بتغيير الشريك المسؤول عن فريق التدقيق الشرعي الخارجي كل ثلاث سنوات. المادة (9) مسؤولية المؤسسة المالية الإسلامية

1.9 تلتزم المؤسسة المالية الإسلامية بما ورد في هذا المعيار ومعايير الحوكمة الشرعية ذات الصلة، ويكون مجلس الإدارة هو المسؤول النهائي عن ذلك ويمكن أن يفوض لجنة التدقيق ببعض المهام ذات الصلة. 2.9 ينبغي على لجنة التدقيق أن تتابع عمل التدقيق الشرعي الخارجي وفق الوارد في هذا المعيار ومعايير الحوكمة الشرعية ذات الصلة. المادة (10) نطاق عمل التدقيق الشرعي الخارجي

1.10 يشمل نطاق عمل المدقق الشرعي الخارجي كل ما يرى أنه يحتاجه لبيان الرأي بمدى التزام المؤسسة المالية الإسلامية بأحكام الشريعة الإسلامية وفق المرجعية الشرعية المعتمدة، ويمكن أن يشمل ذلك:

أ. المؤسسة المالية الإسلامية وفروعها وإداراتها ا وشركاتها التابعة والشقيقة. ب. أي نشاط أو منتج أو خدمة قائمة. ج. النماذج والعقود والاتفاقيات، وإجراءات تنفيذ العمليات. د. اللوائح والتعليمات وإجراءات العمل وبرامج المنتجات. ه. أسس حساب وتوزيع الأرباح والتأكد من تحميل النفقات والمصروفات بين حساب المساهمين وأصحاب حسابات الاستثمار. و. النظم المحاسبية ونظام المعلومات الأساسي. ز. نظم وإطار الحوكمة الشرعية للمؤسسة ومدى استقلالية أجهزة وإدارات الرقابة الشرعية الداخلية وفاعليتها وتقييمها، والتأكد من التزام المؤسسة المالية الإسلامية بسياساتها وإجراءاتها بهذا الخصوص بما في ذلك التزامها بمسؤولياتها المنصوص عليها في لائحة عمل لجنة الرقابة الشرعية الداخلية. ح. دليل وخطة وتقارير التدقيق الشرعي الداخلي للتأكد من أنها قد اعتمدت من قبل لجنة الرقابة الشرعية الداخلية وفق ما تقرره الهيئة العليا الشرعية. ط. أي جوانب أخرى يحتاج المدقق الشرعي الخارجي إلى فحصها بغرض إبداء الرأي المطلوب.

2.10 ليس من مسؤوليات المدقق الشرعي الخارجي التأكد من كفاءة أعضاء لجنة الرقابة الشرعية الداخلية أو تقييم قراراتهم. 3.10 يمكن للمدقق الشرعي الخارجي تحديد مدى اعتماده على عمل المدقق الشرعي الداخلي بعد أن يفحص فيه أربعة عناصر:

أ. الهيكل التنظيمي بما في ذلك التبعية الإدارية ورفع التقارير، ب. نطاق العمل، ج. الكفاءة المهنية، د. الأداء المهني. المادة (11) دورية التدقيق الشرعي الخارجي

في حال عدم وجود متطلب رقابي بتعيين مكتب للقيام بالتدقيق الشرعي الخارجي في المؤسسة المالية الإسلامية، فإنه يفضل أن يتم التدقيق الشرعي الخارجي مرة واحدة كل ثلاث سنوات على الأقل.

المادة (12) تقرير المدقق الشرعي الخارجي

1.12 يجب أن يرفع المدقق الشرعي الخارجي تقريره إلى الجمعية العمومية، بعد موافقة المصرف المركزي، وترسل نسخة منه إلى مجلس الإدارة وإلى لجنة الرقابة الشرعية الداخلية. وإذا لم يكن للمؤسسة جمعية عمومية فيُرفع التقرير إلى مجلس الإدارة. 2.12 تُرسَل نسخة من تقرير المدقق الشرعي الخارجي إلى لجنة الرقابة الشرعية الداخلية قبل أن تصدر اللجنة التقرير الشرعي السنوي. 3.12 تنشر نسخة من تقرير المدقق الشرعي الخارجي مع القوائم المالية السنوية للمؤسسة، وفي حال وجود تحفظات في التقرير؛ فيتم بيانها دون الإخلال بسرية المعاملات المتعلقة بها. 4.12 يجب أن يحتوي تقرير المدقق الشرعي الخارجي على النقاط الآتية، على الأقل:

أ. عنوان التقرير، ب. الجهة التي يوجه إليها التقرير، ج. نطاق مهمة التدقيق، د. فقرة تمهيدية حول تفاصيل العمل خلال المهمة كعدد وتواريخ الزيارات الميدانية وغير ذلك، ه. مسؤولية مجلس الإدارة والإدارة العليا للمؤسسة عن الالتزام بأحكام الشريعة الإسلامية، و. مسؤولية المدقق الشرعي الخارجي، ز. فقرة إبداء الرأي، ح. التاريخ والعنوان وتوقيع المدقق الشرعي الخارجي.

5.12 ينبغي على المدقق الشرعي الخارجي أن يرفع ما لاحظه من مواطن ضعف في نظام الرقابة الشرعي الداخلي للمؤسسة أو أي مواطن ضعف أخرى لاحظها خلال التدقيق إلى لجنة التدقيق في المؤسسة المالية الإسلامية وإلى لجنة الرقابة الشرعية الداخلية بتقرير تفصيلي خاص يوجه إليهم فقط. 6.12 في حال وجد المدقق الشرعي الخارجي خلال عمله عدم تطابق بين أي قرار للجنة الرقابة الشرعية الداخلية في المؤسسة المالية الإسلامية وقرارات الهيئة العليا الشرعية؛ فيتم إرسال تقرير خاص بذلك إلى لجنة الرقابة الشرعية الداخلية للعلم، وفي حال اعتماد اللجنة للملاحظات فإن عليها أن تتخذ الإجراءات المناسبة بخصوص ذلك وتحتفظ أمانتها بالتقرير لدواع رقابية. 7.12 في حال تعارض الرأي بين لجنة الرقابة الشرعية الداخلية وبين المدقق الشرعي الخارجي بخصوص الجوانب الشرعية يقدم رأي لجنة الرقابة الشرعية الداخلية. المادة (13) وجوب رفع التقارير للمصرف المركزي

1.13 يجب على المدققين الشرعيين الخارجيين أن يقوموا، على الفور، بإخطار المصرف المركزي بأي مخالفات للقوانين ذات العلاقة أو الأنظمة أو التعليمات، أو أي أمور ذات أهمية يكشف عنها تدقيقهم للمؤسسة المالية الإسلامية. ولا يعتبر المدققون الشرعيون الخارجيون الذين يقومون برفع مثل هذه التقارير بِنِيَّة حسنة، مخلين بأي من التزاماتهم. 2.13 يجب على المؤسسة المالية الإسلامية أن تقوم على الفور بإخطار المصرف المركزي في حال استقالة مدققها الشرعي الخارجي، وأسباب تلك الاستقالة، والحصول على عدم ممانعة من المصرف المركزي في حال عزلهم أو تغييرهم. ولا يكون الاختلاف في وجهات النظر بين المؤسسة المالية الإسلامية والمدقق الشرعي الخارجي أن يكون سببا للعزل. المادة (14) تفسير المعيار

تكون إدارة تطوير الأنظمة الرقابية في المصرف المركزي هي المرجع في تفسير أحكام هذا المعيار.

المادة (15) الامتثال لمتطلبات المعيار

لا يعد تعيين مدقق شرعي خارجي إلزاميا إلا في حال صدور قرار من المصرف المركزي أو الهيئة العليا الشرعية بذلك، إلا أنه يجب عند تعيين المدقق الشرعي الخارجي على كل حال الامتثال الكامل لمتطلبات هذا المعيار. ويدخل هذا المعيار في التنفيذ بعد سنة مالية واحدة من تاريخ إصداره.