المادة رقم (6) إدارة الموجودات والمطلوبات

N 4743/2020 STA يسري تنفيذه من تاريخ 26/10/2020- 1.6 يجب على المؤسسة التي لديها نافذة إسلامية وضع إطار لإدارة الموجودات والمطلوبات المتوافقة مع أحكام الشريعة الإسلامية لضمان إدارتها السليمة والاحترازية، بما في ذلك تحويط (وفصل) الموجودات والمطلوبات المتوافقة مع أحكام الشريعة الإسلامية عن غيرها.

- 2.6 يجب أن يحقق الإطار فصل الموجودات والمطلوبات المتوافقة مع الشريعة الإسلامية وغيرها من الموجودات والمطلوبات الأخرى للمؤسسة.

- 3.6 يجب أن يتضمن الفصل وجود رموز منتجات منفصلة للمنتجات المتوافقة مع أحكام الشريعة الإسلامية وتعيينها بسجل حسابات عامة محدد. ويمكن المؤسسة التي لديها نافذة إسلامية أن تطبق طرقا بديلة بشرط موافقة المصرف المركزي.

- 4.6 يجب على المؤسسة التي لديها نافذة إسلامية الإبلاغ بشكل منفصل عن نسبة تغطية السيولة / نسبة صافي التمويل المستقر / نسبة الموجودات المؤهلة للتسييل (حسب الانطباق) بالنسبة للنافذة الإسلامية. وترفع التقارير بهذا الخصوص ضمن التقارير الدورية التي ترفع للمصرف المركزي.

- 5.6 إذا كانت المؤسسة التي لديها نافذة إسلامية تحتفظ بمستويات سيولة منفصلة للنافذة الإسلامية، فإنه يجب عليها الاحتفاظ بمخزون مناسب من الموجودات السائلة عالية الجودة المتوافقة مع الشريعة الإسلامية في مقابل 30 يومًا من صافي التدفقات النقدية الصادرة وتوثيق ذلك من أجل إشراف المصرف المركزي والتفتيش الذي يقوم به. ويجب الاحتفاظ بالوثائق المعنية لمدة سنتين من تاريخ التوثيق.

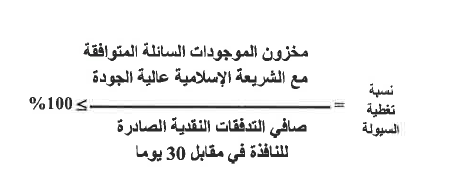

- 6.6 معادلة حساب نسبة تغطية السيولة، الخاصة بعملية النافذة الإسلامية هي كما يلي:

7.6 يجب إدارة أي فائض أو عجز في الموجودات والسيولة المتوافقة مع الشريعة الإسلامية في النافذة الإسلامية بطريقة متوافقة مع الشريعة الإسلامية. ويجب على المؤسسة تطوير منهجية لآلية التمويل وتوفير السيولة بين النافذة الإسلامية والمؤسسة. ويجب مراجعة النهج الذي تم تطويره والموافقة عليه من قبل لجنة الرقابة الشرعية الداخلية والمصرف المركزي.

- 8.6 يجب إدارة ومعالجة الدخل غير المتوافق مع الشريعة الإسلامية وفقاً لتوجيهات لجنة الرقابة الشرعية الداخلية.

- 9.6 يجب معاملة الدخل غير المتوافق مع الشريعة الإسلامية، إن وجد، وفقًا لمتطلبات الشريعة في هذا الصدد.

- 10.6 يجب أن لا تكون هنالك إجراءات داخلية أو سياسات تشجع على تحويل الموجودات المتوافقة مع الشريعة الإسلامية إلى موجودات تقليدية. كما لا يجوز للمؤسسة المالية التي لديها نافذة إسلامية أن تقوم بتحويل الأصول المتوافقة مع الشريعة الإسلامية (الموجودة لدى النافذة الإسلامية) إليها لتعاملها معاملة تقليدية. ويجب على الإدارة العليا أن تتأكد من استقلالية الأعمال والأنشطة المتوافقة مع الشريعة الإسلامية ومتعاملي النافذة الإسلامية من الأعمال والأنشطة التقليدية.

- 11.6 ي جب صياغة جميع المواد التسويقية والترويجية للأنشطة المتوافقة مع الشريعة الإسلامية للبنك بموجب علامة تجارية منفصلة (مثل وجود شعار مغاير واسم تجاري مغاير) ويجب أن تتم الموافقة عليها من قبل لجنة الرقابة الشرعية الداخلية.