المادة (6) الفائدة

C 29/2011 يسري تنفيذه من تاريخ 23/3/2011احتساب الفائدة

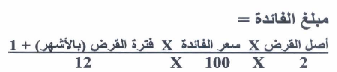

أ) يجب أن يحتسب كل بنك أو شركة تمويل مبلغ الفائدة الذي يتقاضاه عن القروض المذكورة في المواد (2) و (3) وعلى تسهيلات السحب على المكشوف (المادة -4- في حالة البنوك فقط) ، وكذلك على أرصدة بطاقات الائتمان غير المسددة (المادة -5-) وفقا للمعادلة التالية:

ب) على كافة البنوك وشركات التمويل أن تعلن عن أسعار الفائدة على القروض وأرصدة السحب على المكشوف (في حالة البنوك فقط) والأرصدة المستحقة لبطاقات الائتمان ضمن الجدول على أن يحدد السعر على الرصيد المتناقص من القرض على أساس سنوي ويدرج على اللوحة الوارد ذكرها في المادة (11) من هذا النظام .

ج) على أساس المعادلة المذكورة في (أ) يتم تحديد "مبلغ الفائدة" على القروض وأرصدة السحب على المكشوف.

د) يمنع استقطاع نسبة من القرض مقدماً على أنها مبلغ الفائدة المستحق وإنما يتم استخدام المعادلة في (أ) أعلاه لاحتساب أول مبلغ فائدة ومن ثم يتم احتساب مبلغ الفائدة على الرصيد المتناقص من القرض باستخدام المعادلة البسيطة التالية :

هـ) على البنوك وشركات التمويل أن تقوم باحتساب "مبلغ الفائدة" ثم تستقطعه من مبلغ القسط الشهري المتفق عليه ، ثم تستخدم المبلغ الصافي لخفض رصيد القرض والتوصل إلى " الرصيد الجديد للقرض عند بداية الشهر " ، الذي يستخدم بدوره في عملية الاحتساب عند نهاية الشهر التالي.

و) بالنسبة لعملية احتساب مبلغ الفائدة على أرصدة بطاقات الائتمان المستحقة فهذه تحدد فقط على الرصيد القائم بعد تاريخ استحقاق سداده بالكامل ، أي في الشهر التالي لشهر المشتريات والسحوبات المترتبة على استخدام البطاقة ، ويتم احتساب مبلغ الفائدة بموجب المعادلة في (أ) أعلاه ووفقاً للسعر المحدد على اللوحة الوارد ذكرها في المادة (11) من هذا النظام .

ز) يحدد البنك أو شركة التمويل النسبة الجزائية في حالة السداد الكامل أو الجزئي قبل تاريخ استحقاق القرض أو في حالة منح قرض تكميلي ، إلا أنه لا يجوز منح قرض تكميلي ما لم يكن قد تم سداد القرض الأصلي بانتظام لفترة لا تقل عن سنة ، وفي تلك الحالة يعلن عن النسبة على الجدول المذكور في الملحق رقم (2) .